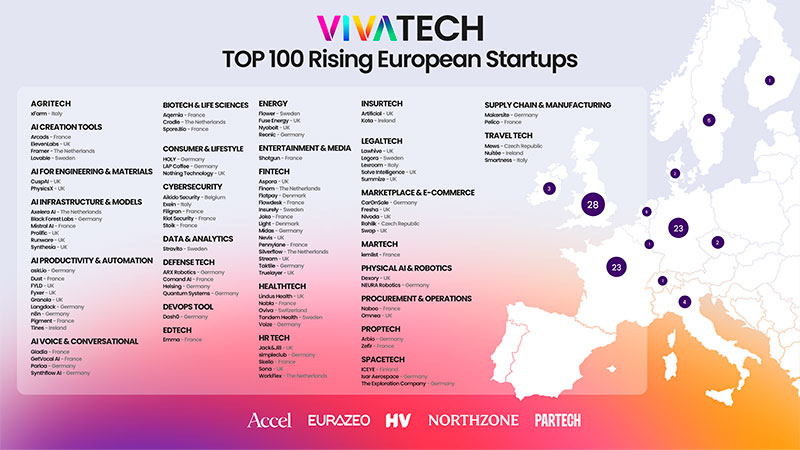

El ecosistema de innovación europeo atraviesa un momento de redefinición estratégica, donde la búsqueda de autonomía en sectores críticos empieza a primar sobre el crecimiento indiscriminado. Esta es una de las lecturas principales que arroja la segunda edición del ranking Top 100 Rising European Startups , presentado recientemente por VivaTech, el mayor evento europeo dedicado a startups y tecnología.

El listado, elaborado en colaboración con fondos de inversión de la talla de Accel, Eurazeo, HV Capital, Northzone y Partech, no solo identifica a las compañías con mayor potencial, sino que dibuja las líneas de fuerza que moverán la economía digital del continente en los próximos años. En un contexto global de tensiones geopolíticas, la soberanía tecnológica emerge no como un mero lema, sino como un vector real que dirige la inversión y el desarrollo en áreas como la ciberseguridad, la defensa y la inteligencia artificial especializada.

Este enfoque hacia la soberanía es transversal y marca una diferencia sustancial respecto a etapas anteriores, más centradas en el software de consumo o modelos de negocio B2C. Según François Bitouzet, Managing Director de VivaTech, «este año, la soberanía tecnológica es el hilo conductor del Top 100, y se refleja especialmente en sectores como la ciberseguridad y las tecnologías de defensa». Bitouzet señala un ejemplo concreto de esta dinámica: «El ascenso de Mistral AI frente a los gigantes estadounidenses es uno de los ejemplos más visibles de esta tendencia». Para el directivo, este movimiento «refleja un punto de inflexión estratégico, con una Europa que está invirtiendo con fuerza para alcanzar liderazgo y soberanía en tecnologías clave». Esta declaración subraya la intención de no depender exclusivamente de infraestructuras o soluciones desarrolladas fuera de las fronteras europeas, un desafío que, sin embargo, requiere no solo innovación, sino también un volumen de capital y un mercado unificado que Europa aún lucha por consolidar.

Concentración geográfica y renovación profunda

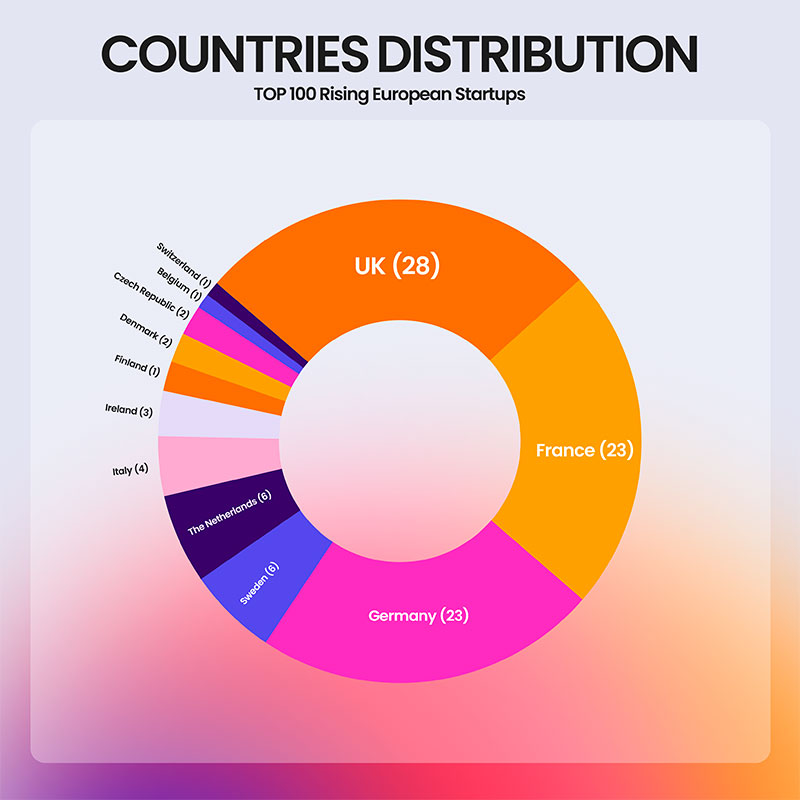

La radiografía geográfica del ranking revela una realidad persistente: la innovación en Europa sigue estando fuertemente concentrada. El trío compuesto por Reino Unido, Francia y Alemania acapara el 74 % de las startups seleccionadas. El Reino Unido lidera con 28 empresas, seguido de cerca por Francia y Alemania, ambas con 23. Esta concentración plantea interrogantes sobre la cohesión del ecosistema digital europeo y la capacidad de otros países para escalar proyectos de alto impacto bajo criterios exigentes, como unos ingresos recurrentes anuales (ARR) de al menos 5 millones de euros en 2025 y un crecimiento anual mínimo del 40 % en los últimos tres años.

Pese a este dominio central, se observan dinámicas regionales interesantes: los países nórdicos, Suecia, Finlandia y Dinamarca, emergen con fuerza en Inteligencia Artificial y Climate Tech, mientras que Italia comienza a labrarse un espacio en LegalTech y AgriTech. Otro dato relevante que atestigua la vitalidad y la rápida evolución del sector es la profunda renovación de la lista: 70 de las 100 startups son nuevas incorporaciones en comparación con la edición de 2025, lo que indica una alta rotación y la constante aparición de nuevos actores capaces de desafiar a los establecidos en cortos periodos de tiempo.

A pesar de la ambición y el crecimiento del ecosistema emprendedor en España en los últimos años, con hubs consolidados en Madrid y Barcelona, la ausencia total de startups españolas en el ranking Top 100 Rising European Startups de VivaTech resulta, cuando menos, llamativa. Este vacío no necesariamente refleja una falta de innovación o talento en el país, sino que podría señalar una dificultad estructural para escalar las compañías hasta alcanzar los exigentes criterios de selección del listado: unos ingresos recurrentes anuales (ARR) de al menos 5 millones de euros y un crecimiento anual mínimo del 40 % en los últimos tres años. Mientras que el trío líder (Reino Unido, Francia y Alemania) demuestra una capacidad probada para generar «scale-ups» de alto impacto, la ausencia española pone de manifiesto la brecha existente en términos de madurez y capacidad de financiación para la fase de hipercrecimiento, un desafío que el sector tecnológico nacional deberá abordar para ganar tracción y visibilidad en la escena europea.

De la IA genérica a la especialización vertical

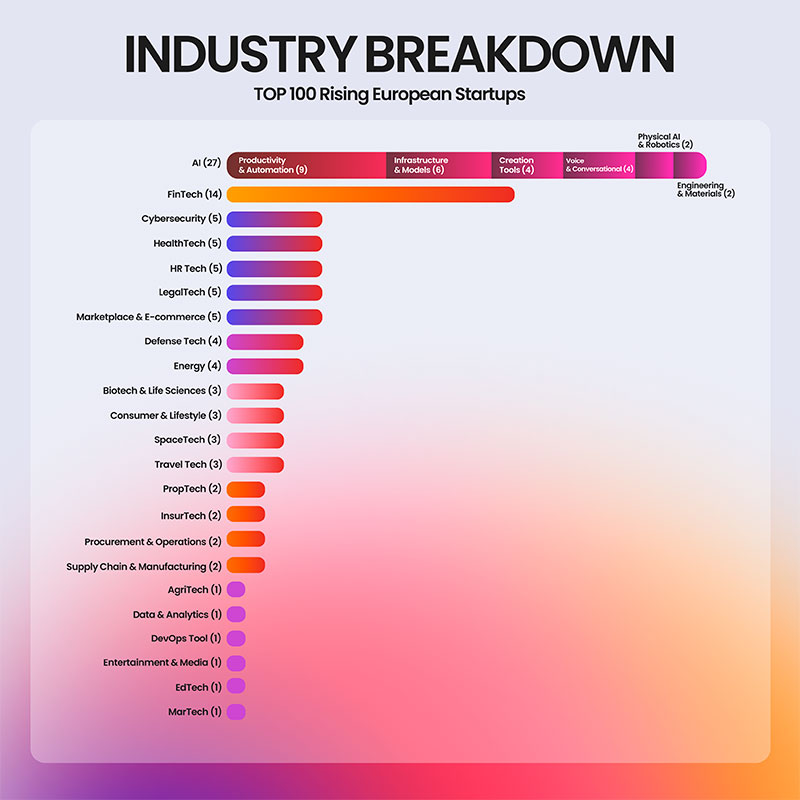

Una de las tendencias más nítidas que identifica el análisis de VivaTech es el fin de la era de la IA genérica. El mercado europeo parece estar superando la fascinación inicial por los modelos de lenguaje masivos y generalistas para centrarse en la integración y la especialización por casos de uso concretos. Las startups ya no desarrollan «IA por la IA», sino que apuestan por la innovación aplicada. Esto se traduce en una creciente verticalización en áreas como la creación de contenidos, donde destacan ElevenLabs y Lovable; las tecnologías conversacionales y de voz, con ejemplos como Parloa y GetVocal AI; y, sobre todo, la productividad y automatización, que cuenta con nueve representantes en el ranking, incluyendo a Dust, Langdock y n8n. Esta especialización se apoya en sólidas bases tecnológicas cultivadas en el continente, con referentes como Mistral AI, Axelera AI y Synthesia, lo que sugiere un cambio de paradigma hacia una inteligencia artificial más práctica, eficiente y orientada a resolver problemas de negocio específicos, un movimiento que podría facilitar su adopción en sectores tradicionales.

El retorno del hardware y la IA física

Paralelamente a la evolución de la IA, el ecosistema europeo asiste a un notable regreso del hardware y la industria física, tras una década en la que el software y los modelos SaaS (Software as a Service) dominaron la atención de los inversores. Este resurgimiento está intrínsecamente ligado a la necesidad de reindustrialización tecnológica de Europa y a los desafíos de competitividad industrial. El concepto de IA física (Physical AI) cobra fuerza, ilustrando la convergencia entre la inteligencia artificial y la robótica autónoma, con empresas como Neura y Dexory a la vanguardia. Pero donde la conexión con la soberanía es más evidente es en los sectores espacial y de defensa.

La industria espacial avanza hacia una mayor industrialización de la mano de nuevos actores como The Exploration Company, cuya fundadora y CEO, Hélène Huby, estará presente en VivaTech, ICEYE e Isar Aerospace. Simultáneamente, el Defense Tech emerge como un sector estratégico en el actual clima geopolítico, con compañías como Helsing, ARX, Quantum Systems y Comand AI. Este giro hacia lo tangible y lo estratégico marca un distanciamiento de la innovación puramente digital y subraya la importancia de controlar las infraestructuras físicas y las tecnologías de seguridad.

FinTech: la construcción del ‘backend’ invisible

El sector FinTech, históricamente un pilar de la innovación europea, no desaparece, sino que evoluciona. La tendencia actual se aleja de los neobancos enfocados en el consumidor final (B2C) para centrarse en infraestructuras especializadas e «invisibles» para el usuario, adoptando modelos B2B2C. El foco se desplaza hacia las infraestructuras de pago (financial rails), con empresas como Truelayer y Silverflow; las soluciones de finanzas integradas (embedded finance), como Taktile y Flatpay; y el open finance, representado por firmas como Insurely. Esta evolución responde a una voluntad de europeizar las infraestructuras financieras, construyendo el back office del futuro en respuesta al dominio histórico de los gigantes estadounidenses y, más recientemente, chinos. Es un movimiento estratégico para asegurar que las transacciones y los datos financieros europeos corran sobre raíles controlados y regulados dentro del continente.

Automatización en sectores regulados y ciberseguridad

Finalmente, la IA empieza a penetrar en sectores tradicionalmente más lentos en la adopción tecnológica debido a sus estrictas regulaciones y la importancia del factor humano. En 2026, la innovación ya no es exclusiva de las industrias nativas digitales. Vemos cómo el LegalTech avanza con startups como Lawhive, Summize y Solve Intelligence; la HealthTech se transforma mediante la IA clínica de Nabla, Voize y Tandem; y la HR Tech se moderniza con Skello, Sona y Jack&Jill.

Incluso sectores como InsurTech y EdTech incorporan estas tecnologías. Este avance va de la mano de un refuerzo imperativo en ciberseguridad, considerado un pilar esencial para proteger a empresas, administraciones y ciudadanos en un entorno marcado por la aceleración de la IA y la computación cuántica. El ranking incluye cinco startups que contribuyen a esta soberanía en seguridad: Aikido Security (Bélgica), Stoïk (Francia), Riot Security (Francia), Filigran (Francia) y Exein (Italia).

El panorama que dibuja el «Top 100 Rising European Startups» es el de un ecosistema maduro que, ante un entorno global complejo, opta por la especialización, la reindustrialización y la protección de sus infraestructuras críticas. Queda por ver si esta apuesta por la soberanía tecnológica logrará el respaldo financiero y político sostenido necesario para competir de tú a tú con los polos de innovación norteamericano y asiático, o si la fragmentación del mercado europeo seguirá siendo un obstáculo insalvable para estas promesas tecnológicas.