El mercado global de smartphones creció un 1% interanual en el primer trimestre de 2026. La cifra, en apariencia modesta, tiene más lectura de la que sugiere el dato agregado: el sector está sosteniendo el volumen en un momento de fuerte encarecimiento de componentes, fricciones logísticas y presión creciente sobre los márgenes. No se trata solo de una mejora de demanda. Lo que aparece es un mercado que todavía aguanta porque parte del canal ha adelantado inventario y porque los fabricantes aún no han trasladado por completo los costes al precio final.

Según Omdia, ese avance por encima de lo esperado en Q1 no recoge todavía el impacto completo del deterioro en la estructura de costes. Ese matiz importa. Cuando los envíos se apoyan en inventario adelantado al canal, la foto trimestral puede ocultar una tensión posterior: si el coste del hardware sube más rápido que el precio de venta, el ajuste termina llegando por otra vía, ya sea en márgenes, en surtido o en ritmo de lanzamientos.

La presión más visible está en la memoria y el almacenamiento. Los precios de la DRAM móvil y de la NAND subieron alrededor de un 90% trimestral en el primer trimestre y Omdia anticipa otro 30% adicional en el segundo. Para cualquier fabricante, ese movimiento altera de forma directa la factura de materiales. En un negocio donde el equilibrio entre especificaciones, precio y volumen es extremadamente sensible, una subida de esta magnitud no se absorbe sin consecuencias operativas.

La primera consecuencia es comercial. Muchos proveedores no han aplicado todavía incrementos de precio al consumidor en todos los mercados. Eso deja un desfase temporal entre coste y monetización. Mientras ese desfase exista, el volumen puede mantenerse, aunque a costa de rentabilidad. La segunda consecuencia afecta a la planificación de producto: cuando suben con fuerza los componentes más determinantes del terminal, los fabricantes tienden a recortar variantes, retrasar renovaciones o concentrar recursos en gamas con mejor retorno.

Eso ya se percibe en el comportamiento del ecosistema Android fuera de los dos líderes. Omdia señala que la mayoría de los fabricantes están afrontando dificultades tanto en volumen como en márgenes, y están respondiendo con carteras más ajustadas, lanzamientos selectivos y una política de precios más disciplinada. Traducido al terreno operativo, significa menos dispersión de catálogo y menos tolerancia a productos con rotación incierta. También implica una lectura más conservadora de la demanda en mercados donde el consumidor sigue siendo sensible al precio.

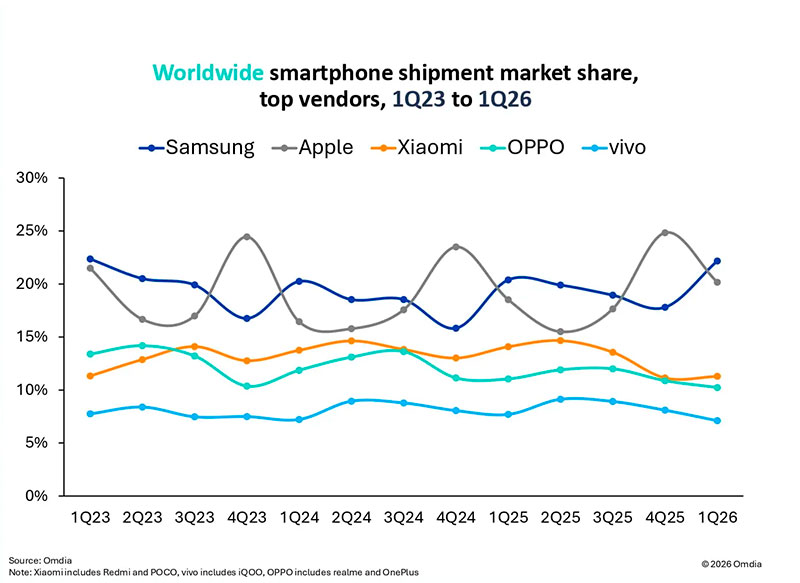

Samsung volvió al primer puesto en el trimestre. Lo hizo apoyada en una demanda sólida de su gama alta y en unas preventas de la serie Galaxy S26 superiores en más de un 10% a las de la generación Galaxy S25 a escala global. El dato tiene interés porque llega pese a retrasos en la renovación de parte de su gama media. La señal aquí no es solo de cuota. También apunta a una capacidad mayor para defender mix de producto en un entorno de costes al alza. Cuando el segmento premium resiste, el fabricante gana margen de maniobra para absorber tensiones en otras líneas.

Apple también cerró un trimestre sólido, con precios estables y una demanda sostenida de la serie iPhone 17, aunque con algunas disrupciones regionales de suministro. En su caso, la estabilidad de precios funciona como palanca competitiva y como mensaje de control de cadena. Mantener esa posición en un trimestre marcado por fricciones logísticas no elimina el problema de fondo, pero sí retrasa el momento en que la presión de costes se traslada al mercado de forma visible

El contraste aparece en el resto del sector. Mientras Samsung y Apple sostienen el trimestre con demanda relativamente robusta en sus líneas principales, buena parte de los fabricantes Android se mueve en un terreno más estrecho. Ahí la presión no se limita al coste unitario. También afecta a la capacidad de competir sin deteriorar rentabilidad, sobre todo en segmentos donde la diferenciación tecnológica pesa menos que el precio final o la financiación comercial.

Dentro de la categoría de “otros”, Huawei y HONOR ganaron cuota por razones distintas, aunque conectadas con la misma lógica de mercado. Huawei avanzó en su mercado doméstico con una política de precios competitiva. HONOR siguió ampliando presencia internacional. Son dos movimientos que muestran que todavía hay espacio para crecer, pero no de forma homogénea. La expansión depende cada vez más de la geografía, del control del canal y de la capacidad para ajustar oferta y precio con precisión. El mercado global sube, sí, aunque la mejora está lejos de repartirse de manera equilibrada.

El elemento más delicado está en la cadena de suministro. Omdia menciona señales tempranas de disrupción en logística y flujos comerciales. No hace falta que esas alteraciones sean generalizadas para generar impacto. En una industria que trabaja con calendarios de lanzamiento cerrados, ventanas promocionales muy concretas y una dependencia alta de componentes críticos, pequeños retrasos pueden alterar la secuencia completa: producción, distribución, disponibilidad en retail y campañas de venta. Si además coinciden con una escalada de costes, el margen para corregir sobre la marcha se reduce.

Para fabricantes y distribuidores, el trimestre deja una advertencia más que una confirmación. El crecimiento del 1% no describe un mercado en expansión cómoda, sino uno que está amortiguando tensiones con herramientas temporales: inventario adelantado, precios aún contenidos y una selección más estricta de productos. Ese tipo de equilibrio suele durar poco. Cuando el canal normaliza stock y los costes siguen subiendo, la presión emerge con más nitidez en la cuenta de resultados o en el precio final.

Desde una perspectiva empresarial, la cuestión no es solo cuánto crecerá el mercado en los próximos trimestres, sino quién puede sostener ese crecimiento sin sacrificar rentabilidad ni ejecución. Los fabricantes con mayor fortaleza en gama alta, mejor capacidad de negociación en componentes y más disciplina comercial parten con ventaja. Los demás tendrán que decidir dónde competir, qué líneas proteger y cuánto pueden retrasar el ajuste de precios.

El primer trimestre de 2026 deja así una imagen ambigua. Hay crecimiento, aunque mínimo. Hay demanda en segmentos concretos, aunque no generalizada. Y hay una cadena de valor que sigue funcionando, pero con más fricción y menos colchón. Si la subida de DRAM y NAND se consolida y las disrupciones logísticas ganan intensidad, el mercado de smartphones puede entrar en una fase donde el problema ya no sea vender más unidades, sino preservar margen, calendario y posicionamiento al mismo tiempo.