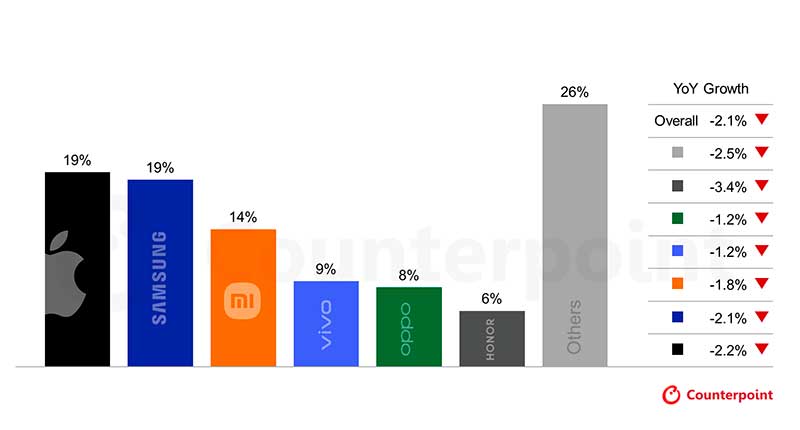

La industria del smartphone entra en 2026 con una ecuación más incómoda de lo previsto hace apenas unos meses: menos unidades, precios más altos y una presión creciente sobre los fabricantes con menor margen de maniobra. Las últimas previsiones apuntan ahora a una contracción del 2,1 % en los envíos globales, un giro relevante para un mercado que aspiraba a consolidar una recuperación moderada tras varios años de volatilidad.

El ajuste no es menor. Supone una revisión a la baja de 2,6 puntos porcentuales frente a las estimaciones anteriores y refleja, sobre todo, el impacto directo del encarecimiento de la memoria en los costes de fabricación. Según el último Global Smartphone Shipment Tracker and Forecast de Counterpoint Research, la escalada de precios en DRAM y NAND está alterando de forma transversal la estructura de costes de los dispositivos, con efectos visibles tanto en el volumen como en la estrategia de producto.

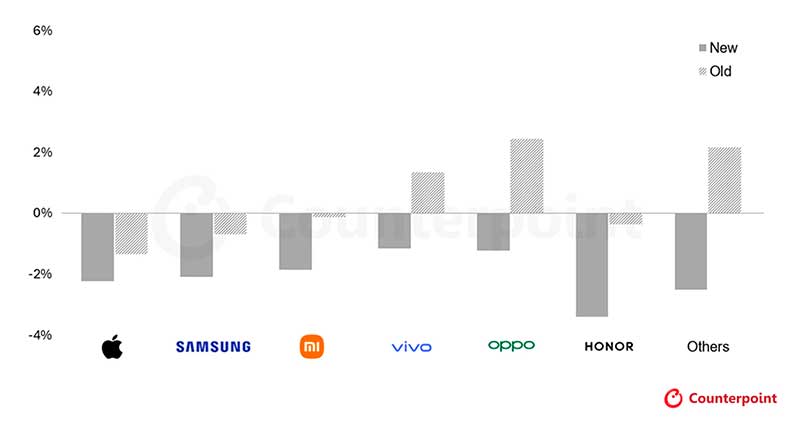

Aunque el fenómeno afecta a todo el mercado, no lo hace de manera homogénea. Los mayores recortes en previsiones se concentran en los fabricantes chinos, con nombres como HONOR, OPPO o vivo acumulando las correcciones más pronunciadas respecto a estimaciones previas. En paralelo, el impacto se deja sentir con especial intensidad en los segmentos de precio más bajos, donde la elasticidad de la demanda es limitada y el margen para trasladar costes al consumidor resulta estrecho.

Desde comienzos de año, los costes de la lista de materiales han aumentado de forma abrupta. En el segmento de entrada, por debajo de los 200 dólares, el BoM se ha encarecido entre un 20 % y un 30 %. En la gama media y alta, el incremento se mueve en una horquilla del 10 % al 15 %. La memoria explica buena parte de este salto. Las subidas acumuladas de precios de DRAM ya han elevado los costes de fabricación alrededor de un 25 % en modelos básicos, un 15 % en la gama media y cerca de un 10 % en los dispositivos premium.

El problema, para los fabricantes, es que la presión no parece remitir a corto plazo. Las previsiones de Counterpoint sobre soluciones de memoria para GenAI anticipan que los precios podrían aumentar otro 40 % hasta el segundo trimestre de 2026. De materializarse este escenario, los BoM actuales, ya en niveles elevados, podrían encarecerse entre un 8 % y más de un 15 % adicional. Un contexto poco compatible con un mercado que todavía arrastra fatiga de renovación en muchos países.

En la base del mercado, el choque es más evidente. Los analistas advierten de que las subidas de precios en los smartphones de bajo coste no son sostenibles en el tiempo. Cuando el margen no permite absorber el impacto y el consumidor no acepta incrementos significativos, la consecuencia directa es la reducción de oferta. En los últimos meses ya se observa una poda selectiva de modelos de gama baja, con volúmenes claramente inferiores y catálogos más estrechos.

Este ajuste no responde solo a una cuestión coyuntural. Revela una tensión estructural entre el aumento del coste de componentes críticos y la propuesta de valor tradicional del segmento low-end, históricamente basado en precios agresivos y rotación elevada. A medida que la memoria gana peso, tanto por capacidad como por requisitos ligados a nuevas funciones, el equilibrio se vuelve más frágil.

La gama media y alta tampoco queda al margen, aunque dispone de más palancas. Aquí, el traslado de costes al precio final resulta más viable y se combina con estrategias de reposicionamiento de producto. Como resultado, las previsiones de precio medio de venta se han revisado al alza de forma significativa. Para 2026, el ASP global crecerá un 6,9 % interanual, frente al 3,6 % previsto en la actualización de septiembre. El ajuste refleja tanto el traspaso de costes como una reconfiguración de los porfolios hacia modelos de mayor valor.

Este movimiento tiene implicaciones directas en la dinámica competitiva. Los fabricantes con escala, integración vertical y presencia sólida en la gama alta parten con ventaja. Apple y Samsung aparecen como los mejor posicionados para atravesar los próximos trimestres, gracias a su capacidad para negociar suministro, optimizar configuraciones y priorizar rentabilidad sin erosionar de forma inmediata su base de usuarios.

La situación es más delicada para los OEM que operan con márgenes más ajustados y una dependencia mayor del volumen. En estos casos, la disyuntiva entre proteger cuota de mercado o preservar beneficios se vuelve más aguda. A lo largo de 2026, esta tensión podría traducirse en una mayor dispersión de resultados entre fabricantes, incluso dentro de un mismo segmento de precio.

Ante este escenario, las estrategias de mitigación ya están en marcha. En determinados modelos, se observan recortes selectivos en especificaciones para compensar el encarecimiento de la memoria. Cámaras más modestas, eliminación de soluciones periscópicas, pantallas de menor coste o ajustes en componentes de audio forman parte del repertorio. También se extiende la reutilización de piezas de generaciones anteriores y una simplificación deliberada de catálogos.

Otra vía es el empuje comercial hacia variantes de mayor precio, especialmente versiones «Pro» con configuraciones superiores. Esta estrategia busca no solo mejorar el margen unitario, sino también estimular ciclos de sustitución en consumidores dispuestos a pagar más por diferenciación tangible. El riesgo, sin embargo, es estrechar aún más la base de clientes en mercados sensibles al precio.

Más allá del smartphone, el contexto de la memoria tiene lecturas industriales más amplias. El rally de precios beneficia a proveedores, incluidos actores centrados en productos legacy o incorporaciones más recientes al mercado. Pero el efecto colateral puede ser un freno a determinadas inversiones, un retraso en la adopción de nuevas capacidades y una aceleración de iniciativas de autosuficiencia, especialmente en China, donde la dependencia de componentes críticos sigue siendo un factor estratégico.

En este sentido, el encarecimiento sostenido de la memoria introduce un elemento de incertidumbre adicional en la evolución tecnológica. Aunque la demanda estructural, impulsada por la IA y el procesamiento en el dispositivo, sigue creciendo, los ciclos de la industria podrían volverse más abruptos. Precios elevados durante demasiado tiempo tienden a corregirse, a veces de forma desordenada.

Para el mercado de smartphones en 2026, la cuestión central no es solo cuántas unidades se venderán, sino a qué precio y con qué configuración. La contracción del 2,1 % en envíos es un síntoma de un ajuste más profundo, donde la cadena de valor busca un nuevo equilibrio entre coste, innovación y demanda real. El desenlace dependerá de hasta qué punto los fabricantes logren convencer al consumidor de que pagar más sigue teniendo sentido.