El cierre del ejercicio de 2025 consolida una tendencia de crecimiento sostenido en la conectividad en España, marcada por el hito de superar los 63 millones de líneas móviles y el dominio absoluto de la fibra óptica en el segmento fijo. La evolución de las portabilidades y el trasvase de clientes entre los grandes grupos y los operadores en expansión dibujan un escenario de competencia intensa, donde la eficiencia en el despliegue de red y la capacidad de gestión de nuevas conexiones de datos se presentan como los grandes desafíos estratégicos para el próximo bienio.

La madurez del mercado español de las telecomunicaciones no parece haber tocado techo, al menos en lo que a volumen de líneas se refiere. Según los últimos datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC), el mes de diciembre de 2025 finalizó con un registro sin precedentes: 63,01 millones de líneas móviles en activo. Este crecimiento no es un hecho aislado, sino la culminación de un proceso de capilaridad digital donde la movilidad humana convive con el despliegue masivo de dispositivos conectados. Sin embargo, este volumen récord convive con una reconfiguración profunda de las fuerzas que dominan el tablero nacional.

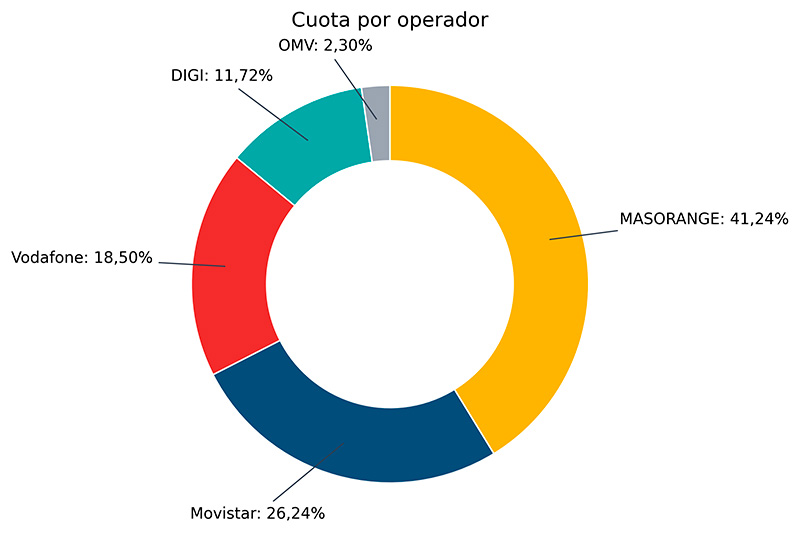

La estructura del mercado móvil sigue pivotando sobre tres grandes ejes, aunque con fisuras visibles en su hegemonía tradicional. Movistar, Vodafone y MASORANGE aglutinan el 86% del parque total. Si añadimos a DIGI a este grupo de cabeza, el porcentaje se eleva hasta el 97,7%. Esta concentración, no obstante, oculta un cambio en la dinámica de captación. Mientras que los operadores históricos gestionan grandes carteras, los saldos netos de portabilidad revelan una presión constante por parte de los operadores retadores, obligando a los líderes del mercado a equilibrar la defensa de su base de clientes con la rentabilidad por usuario.

La brecha de la portabilidad y el impulso del segmento M2M

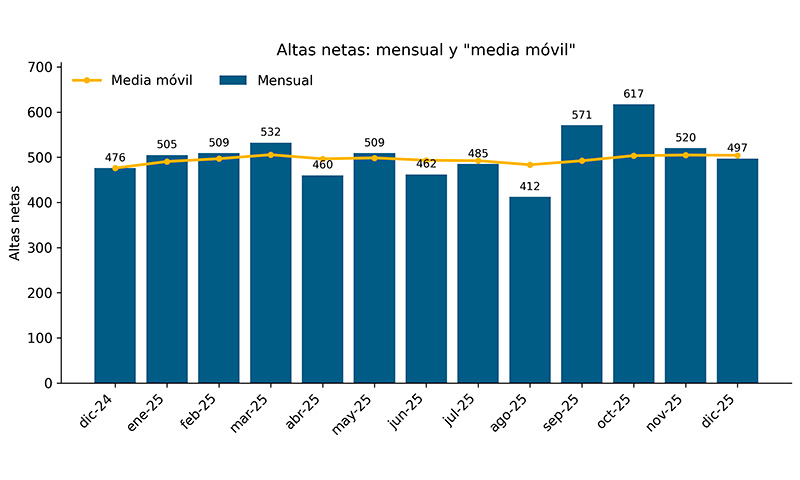

Durante el último mes del año, casi medio millón de números móviles cambiaron de manos. Este volumen de portabilidad, un 4,5% superior al mismo periodo del año anterior, indica que la fidelidad de marca es un concepto volátil. En este entorno, los resultados de diciembre muestran un comportamiento desigual. Según los registros de la CNMC, DIGI y Movistar cerraron el mes con ganancias netas de líneas, una tendencia que en el caso del operador incumbente suele estar apoyada por la fortaleza de sus ofertas convergentes y el segmento corporativo. En contraste, Vodafone y MASORANGE registraron saldos negativos en el mes, reflejando las dificultades de retención en un mercado altamente promocional.

Un factor determinante para entender el hito de los 63 millones de líneas es el papel de las conexiones máquina a máquina (M2M). El mercado ya no solo crece por la incorporación de usuarios humanos, sino por la automatización y el internet de las cosas (IoT). La banda ancha móvil alcanzó las 56,49 millones de líneas, con un crecimiento interanual del 4,7%. Esta cifra refleja el uso intensivo de datos, parámetro que correlaciona con el despliegue de 5G y la capacidad de las redes para soportar aplicaciones críticas. Las líneas exclusivas de datos, situadas en 747.372, mantienen un nicho específico, mientras que el grueso del crecimiento se desplaza hacia servicios de conectividad total.

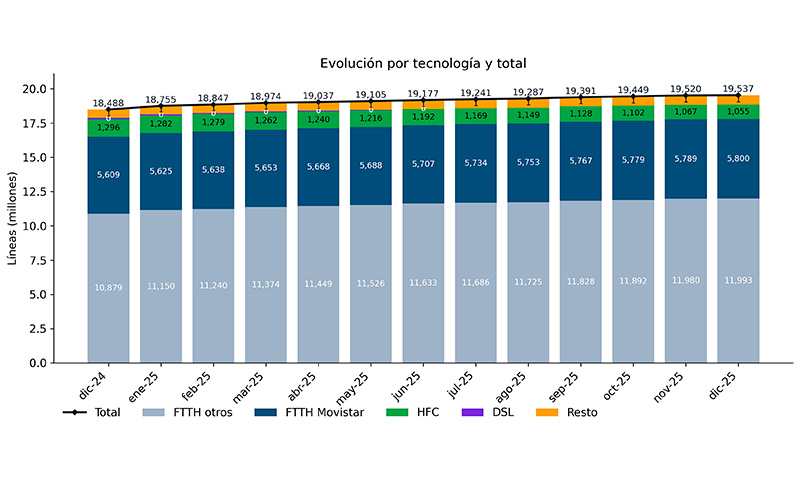

En la banda ancha fija, el panorama es de una transformación tecnológica prácticamente completada. La fibra hasta el hogar (FTTH) es el estándar absoluto con 17,8 millones de líneas. El crecimiento de 23.710 líneas de fibra en un solo mes, frente a la caída del HFC (híbrido de fibra y coaxial) y la desaparición residual de las tecnologías basadas en cobre, subraya que la inversión está enfocada exclusivamente en la capacidad simétrica. El parque total de banda ancha fija asciende a 19,54 millones de líneas, un volumen que se acerca a un punto de saturación lógica en relación con el censo de hogares y sedes empresariales en España.

Concentración y resistencia en el segmento fijo

La concentración en el mercado de banda ancha fija es ligeramente inferior a la del móvil, pero igualmente significativa. Los tres operadores principales controlan el 81% del mercado, cifra que escala hasta el 94,2% si se incluye a DIGI. Esta mayor fragmentación respecto al móvil sugiere que, en el ámbito de la conectividad fija, la infraestructura propia y los acuerdos de acceso mayorista juegan un papel determinante. Movistar mantiene su posición de liderazgo, pero la competencia por el acceso directo a nuevos desarrollos inmobiliarios y zonas industriales es donde se libran las batallas por el margen operativo.

Pese a la fortaleza de los datos agregados, existen matices que invitan a un análisis cauteloso. La telefonía fija tradicional continúa su lento declive, con 17,61 millones de líneas y una pérdida neta en diciembre. Aunque la portabilidad fija aumentó un 1,9% interanual, este trasvase responde a menudo a movimientos administrativos. Un ejemplo claro es el efecto del proyecto CORA, que ha provocado movimientos masivos de líneas desde Movistar hacia Orange debido a adjudicaciones del sector público, un factor exógeno que distorsiona las métricas de crecimiento orgánico si no se analiza con precisión.

La situación actual plantea una incógnita estratégica: ¿hasta qué punto es sostenible el modelo de captación basado en volumen cuando el número de líneas ya supera ampliamente a la población? La respuesta parece estar en la capacidad de empaquetar soluciones de valor añadido y servicios en la nube. El hecho de que Vodafone incluya los datos de Ono y MASORANGE aglutine a Orange y el Grupo MASMOVIL desde abril de 2024, refleja una industria que ha buscado en la escala la respuesta a la erosión de ingresos.

Desafíos operativos en un escenario de madurez

El crecimiento en el número de líneas no se traduce necesariamente en un incremento proporcional de los beneficios. La infraestructura necesaria para sostener más de 63 millones de conexiones exige una inversión continua en espectro y mantenimiento. Para los profesionales del sector, el reto en 2026 será gestionar esta red masiva mientras los costes operativos y la presión regulatoria añaden complejidad a la gestión financiera.

El despliegue de FTTH ha situado a España a la vanguardia europea, pero la ganancia mensual de solo 17.722 nuevas líneas de banda ancha fija indica que la fase de expansión masiva ha terminado. Ahora, la competencia se traslada a la migración de clientes desde tecnologías obsoletas y a la captura de cuota de mercado mediante estrategias de diferenciación, donde la calidad de red empieza a pesar tanto como el precio.

Mirando hacia el futuro cercano, la industria se enfrenta a un horizonte donde la cantidad bruta de líneas dejará de ser el indicador de éxito principal. La integración de redes, la expansión de servicios IoT y la gestión eficiente de la portabilidad marcarán la diferencia entre los operadores que logren rentabilizar este récord de conectividad y aquellos que vean comprometidos sus márgenes por el coste de mantener una infraestructura cada vez más exigente.