Cisco cerró su ejercicio fiscal 2025 con unos ingresos de 56.654 millones de dólares, lo que representa un crecimiento del 5% interanual. En el cuarto trimestre, finalizado el 26 de julio, la compañía alcanzó una facturación de 14.673 millones, un 8% más que en el mismo periodo del año anterior. Este incremento estuvo impulsado por el crecimiento de los pedidos de productos, que aumentaron un 7%, con una aportación destacada de los pedidos vinculados a infraestructuras de inteligencia artificial (IA) por parte de clientes webscale, es decir, grandes proveedores de servicios en la nube.

Los encargos relacionados con infraestructura para IA superaron los 800 millones de dólares en el último trimestre, llevando el total del ejercicio a más de 2.000 millones, el doble de lo previsto inicialmente. «Los pedidos de infraestructura de IA que recibimos de clientes webscale en el ejercicio 2025 fueron más del doble de nuestro objetivo original, lo que indica una gran oportunidad por delante», afirmó Chuck Robbins, presidente y consejero delegado de Cisco, durante la presentación de resultados.

Crecimiento por segmentos y regiones

La compañía estadounidense registró un crecimiento en sus principales líneas de producto. El área de Networking —que incluye switches, routers y servidores— aumentó un 12% en el cuarto trimestre, con unos ingresos de 7.633 millones de dólares. La división de Seguridad creció un 9%, hasta alcanzar los 1.952 millones. Por su parte, Observabilidad y Colaboración mostraron subidas del 4% y 2%, respectivamente.

A nivel geográfico, las ventas en América aumentaron un 9%, en EMEA (Europa, Oriente Medio y África) un 4%, y en APJC (Asia-Pacífico, Japón y China) un 7%. El margen bruto total se situó en el 65,7% según datos GAAP, mientras que en términos ajustados (non-GAAP) alcanzó el 68,4%. Estos niveles se encuentran en el rango alto de las previsiones proporcionadas por la compañía.

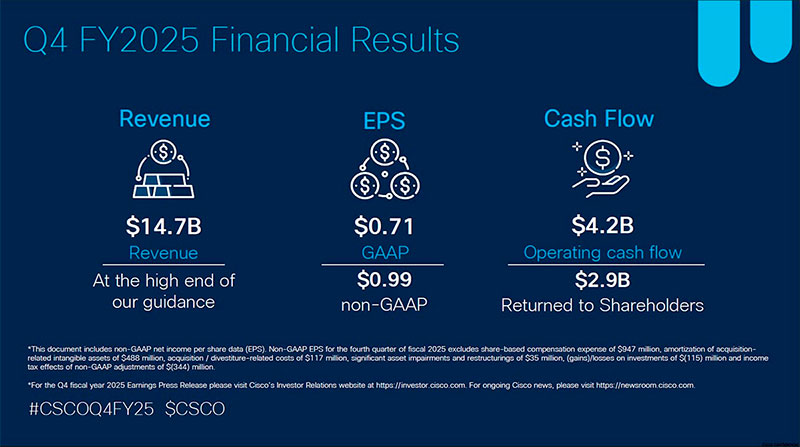

Resultados financieros y rentabilidad

En términos de rentabilidad, Cisco cerró el cuarto trimestre con un beneficio neto GAAP de 2.823 millones de dólares, un 31% más que el año anterior. El beneficio por acción (EPS) ascendió a 0,71 dólares en términos GAAP, y a 0,99 dólares en términos ajustados, superando las estimaciones del consenso del mercado, que esperaban 0,98 dólares por acción.

Para el conjunto del ejercicio, la compañía reportó un beneficio neto GAAP de 10.453 millones, un incremento del 1%, mientras que el beneficio neto no-GAAP se mantuvo estable en 15.213 millones. El flujo de caja operativo creció un 30% en el ejercicio, hasta los 14.193 millones de dólares.

Perspectivas para 2026 y presión competitiva

La compañía prevé ingresos de entre 59.000 y 60.000 millones de dólares para el ejercicio fiscal 2026, lo que supondría un crecimiento anual de entre el 4% y el 6%. Para el primer trimestre del nuevo ejercicio, Cisco anticipa ingresos de entre 14.650 y 14.850 millones, y un beneficio por acción ajustado de entre 0,97 y 0,99 dólares.

Estas cifras se sitúan ligeramente por encima del consenso de analistas, que estimaban ingresos trimestrales de 14.620 millones y EPS ajustado de 0,97 dólares. Sin embargo, parte del mercado esperaba una revisión al alza más agresiva, especialmente tras los anuncios de colaboración con actores del ecosistema de IA, como Humain (Arabia Saudí) y el proyecto Stargate en Emiratos Árabes Unidos.

«Estamos entrando en el ejercicio fiscal 2026 con el foco puesto en inversiones estratégicas en innovación, crecimiento rentable y creación de valor para el accionista», declaró Mark Patterson, director financiero de Cisco. El directivo también señaló que, pese a la mayor claridad sobre las políticas arancelarias, la compañía opera en un entorno complejo.

Competencia y estrategia de diversificación

El crecimiento de la demanda en torno a infraestructuras para inteligencia artificial no ha pasado desapercibido entre los competidores. Cisco se enfrenta a una presión creciente por parte de compañías como Broadcom y Hewlett Packard Enterprise (HPE), esta última reforzada tras la compra de Juniper Networks en 2024.

Para diversificar su exposición, Cisco ha apostado por expandir su cartera de software de seguridad y monitorización con la adquisición de Splunk, cerrada en 2024 por 28.000 millones de dólares. En paralelo, ha lanzado nuevos routers y switches optimizados para entornos de IA, con especial atención a las redes que conectan las unidades de procesamiento gráfico (GPU), esenciales para los modelos generativos.

Durante la presentación a inversores, Robbins afirmó que Cisco está en fase de planificación con gobiernos interesados en desarrollar infraestructura soberana de IA. «Aún no hemos recibido pedidos, pero estamos colaborando estrechamente con ellos. Están trabajando para obtener las licencias de GPU necesarias», señaló.

Dividendos y recompra de acciones

La compañía declaró un dividendo trimestral de 0,41 dólares por acción, que se pagará el 22 de octubre de 2025 a los accionistas registrados al cierre del 3 de octubre. Además, Cisco destinó 2.877 millones de dólares en el cuarto trimestre a la retribución de accionistas, mediante dividendos y la recompra de 19 millones de acciones a un precio medio de 64,65 dólares por título. A cierre del trimestre, la autorización restante para el programa de recompra asciende a 14.200 millones, sin fecha de expiración.

Liquidez y reservas de ingresos pendientes

Al finalizar el ejercicio, Cisco contaba con 16.100 millones de dólares en efectivo e inversiones, una cifra inferior a los 17.900 millones del cierre de 2024. Las obligaciones de desempeño pendientes (RPO), es decir, ingresos contratados aún no reconocidos, sumaron 43.500 millones de dólares, un 6% más interanual. De este total, la compañía espera registrar la mitad en ingresos durante los próximos 12 meses.

Expectativas moderadas en un entorno dinámico

Pese a que los pedidos de infraestructura para IA superaron ampliamente las previsiones internas, las proyecciones de Cisco para 2026 no reflejan un crecimiento disruptivo en el corto plazo. Parte del mercado esperaba una guía más optimista tras el repunte del 19% en el valor de las acciones durante el año.

Analistas como David Heger (Edward Jones) señalan que la inversión en infraestructura por parte de empresas tecnológicas —como Microsoft, Amazon o Alphabet— continúa sólida, pero Cisco debe competir con otros proveedores que también buscan posicionarse en el núcleo de las redes de nueva generación.

Mientras tanto, la compañía mantiene su estrategia de combinar el refuerzo de sus líneas de negocio tradicionales con inversiones en áreas asociadas al desarrollo y despliegue de inteligencia artificial, un ámbito que se perfila como uno de los principales motores de crecimiento del sector tecnológico en los próximos años.