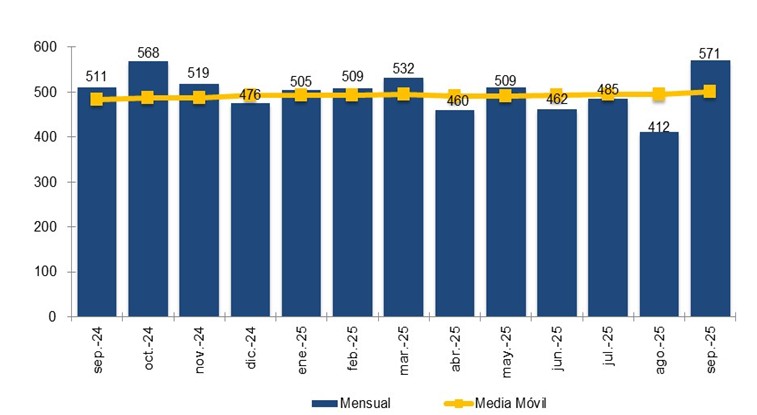

La dinámica del mercado móvil español volvió a tensarse en septiembre. Las estadísticas publicadas por la Comisión Nacional de los Mercados y la Competencia revelan un movimiento poco habitual para un solo mes: 570.939 cambios de operador. La cifra, cercana a los 571.000 registros, situó a septiembre como el periodo de mayor actividad del año y añadió un nuevo matiz al pulso entre grandes marcas y alternativas de bajo coste.

Aunque la portabilidad es un indicador volátil, resulta una señal relevante para interpretar estrategias comerciales, ajustes tarifarios o lanzamientos estacionales. En esta ocasión, el volumen superó en un 11,8 por ciento el nivel alcanzado un año antes, lo que sugiere un incremento sostenido en la propensión de los usuarios a rotar entre ofertas. A menudo se pasa por alto, pero un salto de esta magnitud modifica, aunque sea temporalmente, los equilibrios competitivos del sector.

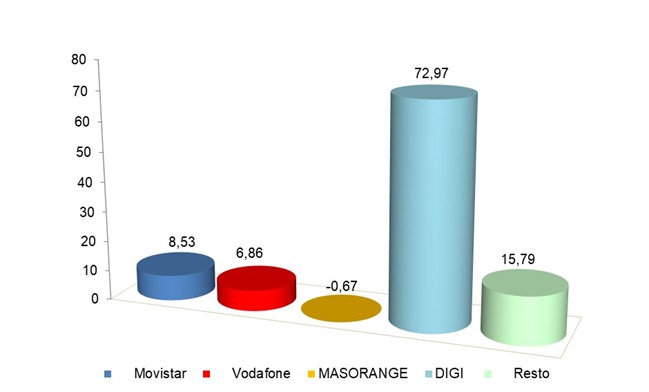

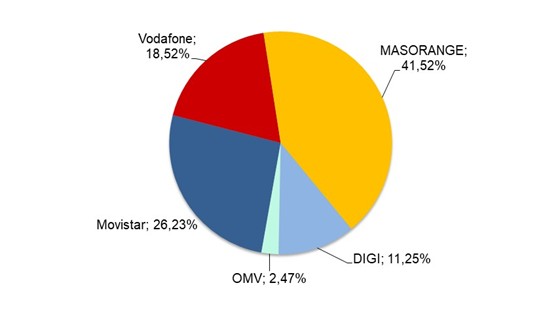

Según los datos publicados por la CNMC, el parque móvil total llegó a 62,81 millones de líneas. Movistar, Vodafone y MASORANGE concentraron el 86,3 por ciento del mercado, y la suma con DIGI elevó el peso conjunto hasta el 97,5 por ciento. El reparto muestra una estructura consolidada, pero no inmóvil. DIGI volvió a cerrar el mes con saldo positivo, algo que también ocurrió en el caso de Movistar, mientras que Vodafone, MASORANGE y el grupo agregado de operadores móviles virtuales registraron pérdidas netas de líneas. La lectura es significativa: los movimientos comerciales de los últimos trimestres parecen favorecer a quienes combinan tarifas agresivas con velocidades estables, aunque la explicación nunca es única.

La portabilidad, por otra parte, no siempre responde a factores estrictamente económicos. En el último año, el despliegue del 5G en bandas medias, las promociones ligadas a servicios convergentes y la reorganización de marcas dentro de los grandes grupos también han influido en la percepción de los usuarios. El resultado ha sido una competencia irregular, con meses de fuerte empuje comercial seguidos de otros más contenidos. En septiembre, sin embargo, la actividad repuntó con fuerza.

Banda ancha móvil: crecimiento sostenido y más líneas de datos

El informe señala además que la banda ancha móvil alcanzó 56,23 millones de líneas, un 5,7 por ciento más que en septiembre de 2024. El aumento, relativamente constante en los últimos años, refleja el peso de los dispositivos conectados y la ampliación de los servicios de datos. Lo curioso es que las líneas exclusivas de datos sumaron 702.200 registros, un número que, aunque no desplaza aún a las líneas tradicionales, apunta a un uso más fragmentado de la conectividad.

Las operadoras han reforzado estas ofertas para cubrir desde routers portátiles hasta equipos IoT. Pese a ello, su impacto en la composición del mercado sigue siendo limitado si se compara con la contratación de paquetes convergentes, que continúan siendo el motor principal del negocio residencial.

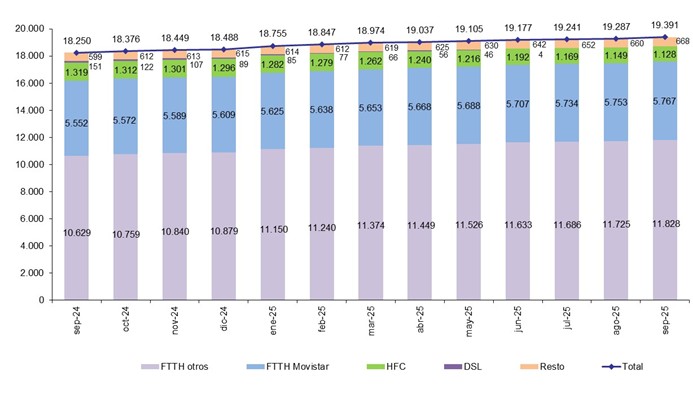

Fibra: 17,6 millones de accesos y retroceso del HFC

En banda ancha fija, septiembre dejó un incremento de 103.482 líneas, lo que elevó el total a 19,39 millones. El crecimiento volvió a apoyarse en la fibra hasta el hogar, que sumó 116.496 nuevas altas y alcanzó los 17,6 millones de accesos. El avance de la fibra no es nuevo, pero en esta ocasión vino acompañado de un descenso notable de las líneas HFC, que cayeron en 21.279 unidades.

La sustitución tecnológica avanza a un ritmo desigual según el territorio y la antigüedad de las redes. Sin embargo, el patrón general se mantiene: la inversión sostenida de los últimos años ha consolidado la fibra como infraestructura predominante y desplazado progresivamente a las redes basadas en cable coaxial. Esta transición también está condicionando las estrategias de los operadores, que ajustan su huella de red y reorientan servicios donde la migración es más rápida.

Movistar, Vodafone y MASORANGE reunieron el 81,6 por ciento de las líneas de banda ancha fija. Con la incorporación de DIGI, la cifra subió al 94,1 por ciento. La concentración, elevada pero estable, permite entender por qué las oscilaciones mensuales tienden a ser moderadas y por qué los cambios significativos suelen asociarse a promociones amplias o a la apertura de nuevas zonas de cobertura.

Telefonía fija: un mercado que se resiste a desaparecer

El volumen total de líneas fijas alcanzó 17,62 millones tras sumar 6.556 en septiembre. Podría parecer una cifra residual frente a la expansión del móvil, pero sigue siendo un indicador útil para medir el peso de los paquetes convergentes y, en menor medida, la demanda empresarial. Incluso en un mercado maduro, la portabilidad fija aportó 100.258 cambios, un 4,1 por ciento más que un año antes. El dato es modesto, aunque revela una cierta estabilidad en el uso de la telefonía fija como servicio asociado.

La tendencia no apunta a un repunte estructural, pero tampoco a un abandono inmediato. La telefonía fija continúa sostenida por la fuerza comercial de los paquetes que integran fibra, móvil y contenidos audiovisuales, una combinación que redefine el producto pero mantiene el número.

Servicios mayoristas: NEBA local supera los 4,3 millones de líneas

En el ámbito mayorista, septiembre cerró con 4.327.378 líneas de NEBA local. El acceso indirecto NEBA sumó 1,002 millones, todas ellas de fibra. Este segmento refleja una parte menos visible del mercado: los acuerdos de acceso que permiten a los operadores sin red propia ampliar su cobertura. El crecimiento moderado de estos servicios indica que, aunque la red mayorista sigue siendo un pilar del ecosistema, la expansión de redes propias de algunos actores comienza a modificar el equilibrio.

La evolución del mercado mayorista suele anticipar movimientos futuros en el segmento minorista. Si se mantiene el ritmo de despliegue de redes alternativas, podrían producirse ajustes en el volumen de líneas indirectas durante 2026, aunque la trayectoria dependerá también del coste financiero de estas inversiones y de la demanda en zonas menos densas.

Un mercado que combina consolidación y competencia intensa

El conjunto de indicadores de septiembre dibuja un mercado estable en su estructura, pero en constante fricción comercial. La portabilidad móvil, con su récord anual, vuelve a demostrar que incluso en un sector altamente concentrado existe margen para el movimiento. No siempre es evidente qué desencadena estos picos, aunque la combinación de ofertas estacionales, reajustes de precios y campañas de captación suele actuar como catalizador.

La expansión de la fibra continúa a un ritmo que apenas deja espacio para tecnologías previas, mientras que la banda ancha móvil crece al compás de un consumo que no se desacelera. Pese a ello, la presión competitiva no se reparte de manera uniforme: algunas marcas ganan tracción en segmentos concretos, mientras otras ajustan estrategias para contener la pérdida de líneas.

De cara a los próximos meses, la evolución del mercado dependerá de varios factores. Entre ellos, la capacidad de los operadores para mantener márgenes en un entorno de promoción constante, el despliegue efectivo del 5G en áreas no urbanas y el papel que puedan desempeñar nuevas ofertas convergentes. Tan importante como los datos es la velocidad a la que el mercado absorbe estos cambios y transforma su dinámica.