El mercado cloud global continúa su expansión y, en 2025, alcanzará por primera vez los 400.000 millones de dólares en ingresos, impulsado en gran medida por el auge de la inteligencia artificial generativa (GenAI).

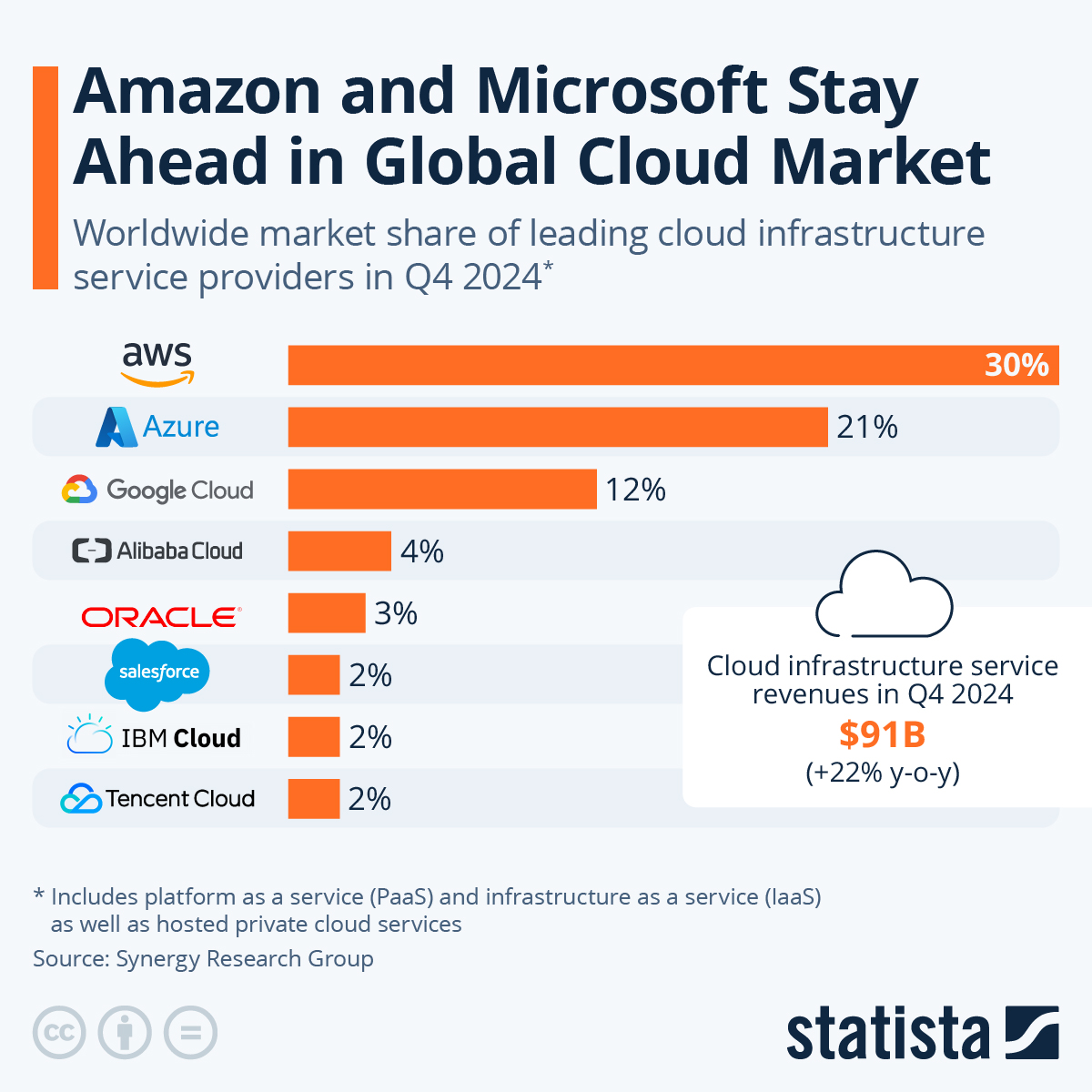

Según datos publicados por Statista a partir de estimaciones de Synergy Research Group, los tres grandes proveedores —Amazon Web Services (AWS), Microsoft Azure y Google Cloud— mantienen una posición dominante, controlando más del 60 % del mercado mundial de infraestructura en la nube.

You will find more infographics at Statista

You will find more infographics at Statista

AWS, Azure y Google Cloud consolidan su liderazgo

En el segundo trimestre de 2025, AWS lideró con una cuota de mercado del 30 %, seguido de Azure con un 20 % y Google Cloud con un 13 %. El resto de competidores, como Alibaba Cloud (4 %), Oracle (3 %), Salesforce, IBM Cloud y Tencent Cloud (todos con un 2 %), siguen estancados en cifras de un solo dígito.

You will find more infographics at Statista

You will find more infographics at Statista

La fortaleza de los tres grandes reside no solo en su capacidad de inversión y escalabilidad global, sino también en su papel central en el desarrollo y despliegue de servicios de inteligencia artificial. La demanda de infraestructura para entrenar y desplegar modelos de IA ha disparado el consumo de servicios cloud en todos los sectores.

El auge de la IA impulsa el gasto en la nube

El gasto mundial en servicios de infraestructura cloud alcanzó los 99.000 millones de dólares en el segundo trimestre de 2025, un 25 % más que en el mismo periodo del año anterior. Este crecimiento supone más de 20.000 millones adicionales en solo tres meses, confirmando la aceleración del mercado tras varios años de moderación.

Los analistas apuntan a que la IA generativa ha sido el principal motor de este repunte. Según John Dinsdale, analista jefe de Synergy Research, los servicios cloud específicos para GenAI crecieron entre un 140 % y un 180 % en el último trimestre, mientras que la demanda de cómputo intensivo y almacenamiento derivada de la IA ha reforzado la expansión de toda la industria.

Un mercado de alto margen y creciente relevancia estratégica

El tamaño del mercado no solo refleja crecimiento en ingresos, sino también alta rentabilidad. En 2024, AWS generó 40.000 millones de dólares en beneficio operativo, lo que representó casi el 60 % de las ganancias totales de Amazon. Microsoft y Google también dependen en gran medida de sus divisiones cloud para sostener su rentabilidad y competitividad frente a otros actores tecnológicos.

En este contexto, la nube se ha convertido en un sector estratégico para las grandes tecnológicas, al concentrar servicios críticos para empresas, gobiernos e instituciones en todo el mundo. Para Europa y, en particular, para España, esta consolidación plantea tanto oportunidades como riesgos:

- Oportunidades: acceso a servicios avanzados de IA, escalabilidad y competitividad empresarial.

- Riesgos: dependencia de proveedores extracomunitarios y necesidad de desarrollar capacidades propias bajo el marco de la Estrategia Europea de Soberanía Digital.

Perspectivas a medio plazo

Si se mantiene el ritmo actual, los ingresos globales por servicios de infraestructura cloud podrían superar los 500.000 millones de dólares antes de 2027, con un crecimiento anual promedio superior al 20 %. La competencia entre los grandes proveedores se intensificará, especialmente en torno a la IA generativa, el edge computing y las plataformas soberanas en la nube que buscan impulsar gobiernos y empresas europeas.

Para las compañías españolas, el desafío será equilibrar costes, dependencia tecnológica y cumplimiento regulatorio europeo (como el Data Act y el AI Act), al tiempo que se aprovechan las ventajas competitivas que ofrecen estos servicios.