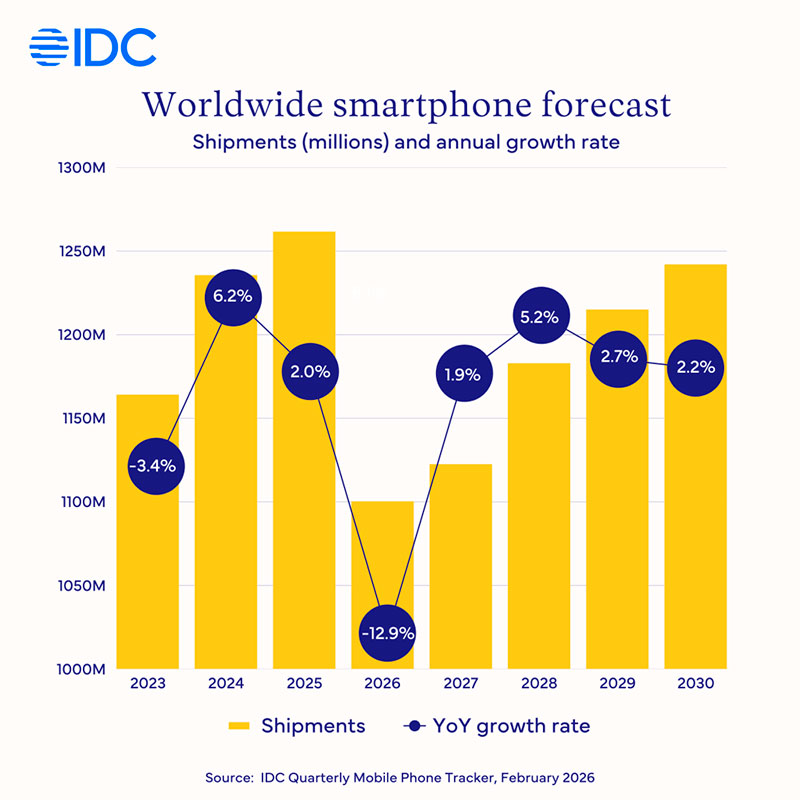

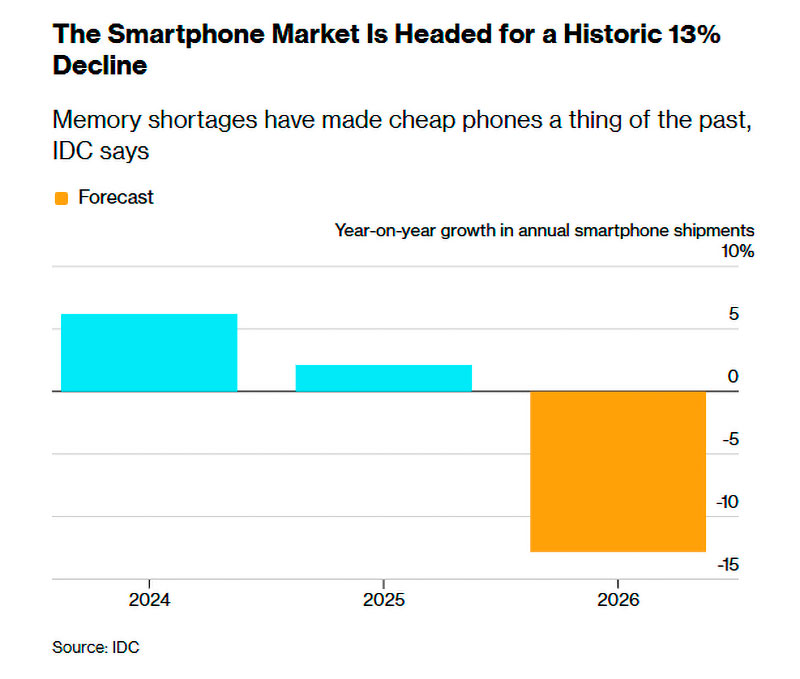

La crisis de memoria ha dejado de ser un problema puntual de la cadena de suministro para convertirse en un factor estructural que redefine el mercado mundial de smartphones. La consultora International Data Corporation prevé que los envíos globales caerán un 12,9% interanual en 2026, hasta 1.120 millones de unidades. Se trata del mayor retroceso anual registrado y del volumen más bajo en más de una década. Según Bloomberg, la nueva estimación supone un giro drástico frente a los cálculos anteriores y refleja la profundidad de la disrupción en la cadena global de suministro.

La revisión supone un ajuste significativo frente a las previsiones anteriores y refleja la intensidad de la escasez de chips de memoria, tanto DRAM como NAND. El problema no se limita al encarecimiento. Es, sobre todo, una cuestión de disponibilidad. El desvío de capacidad productiva hacia infraestructuras de inteligencia artificial y centros de datos ha tensionado el suministro global de componentes críticos para dispositivos de consumo.

Francisco Jeronimo, vicepresidente de Client Devices en IDC, describe el escenario como «un shock similar a un tsunami originado en la cadena de suministro de memoria», con efectos que se extienden por toda la industria electrónica. La presión, según el analista, golpea con mayor intensidad a los fabricantes Android concentrados en la gama de entrada, donde el coste de la memoria representa una proporción más elevada de la estructura de materiales.

El impacto no es homogéneo. Las marcas con menor margen y fuerte exposición al segmento de bajo precio afrontan una disyuntiva compleja: absorber el incremento de costes o trasladarlo al consumidor final. En un entorno de demanda debilitada en los tramos superiores de precio, la capacidad de repercusión no es automática. Sin embargo, IDC anticipa que buena parte de los fabricantes no tendrán alternativa.

En contraste, actores con mayor músculo financiero y posicionamiento premium, como Apple y Samsung, parten con ventaja relativa. Su capacidad para negociar suministro, optimizar costes y defender precios les permitiría no solo resistir el ciclo adverso, sino eventualmente ampliar cuota en un mercado que tiende a la concentración.

La tensión competitiva es especialmente visible entre los fabricantes chinos. Xiaomi y OPPO compiten agresivamente por cuota doméstica e internacional, invirtiendo en componentes de gama alta para reforzar su posicionamiento global. Ese esfuerzo se produce, sin embargo, en un contexto de márgenes estrechos y mayor exposición al segmento económico, precisamente el más vulnerable a la subida de costes.

Cristiano Amon, consejero delegado de Qualcomm, sintetizó el dilema tras presentar resultados: «Ojalá hubiera más memoria. El problema no es solo el precio, es la disponibilidad. La disponibilidad de memoria determinará el tamaño total del mercado de teléfonos». La afirmación introduce un matiz relevante: la restricción de oferta puede actuar como techo estructural para el volumen de envíos, independientemente de la demanda latente.

El ajuste no se limita a las unidades. IDC proyecta que el precio medio de venta (ASP) de los smartphones aumentará un 14% este año, hasta un récord de 523 dólares. La combinación de menor volumen y mayor precio medio dibuja un mercado más pequeño en términos de unidades, pero más concentrado en dispositivos de mayor valor.

Nabila Popal, directora sénior de investigación en el Mobile Phone Tracker de IDC, habla de «reinicio estructural» del mercado. La crisis, señala, reconfigurará el tamaño direccionable total (TAM), el mapa competitivo y la mezcla de producto. La consultora prevé procesos de consolidación y salida de actores con menor escala, especialmente en la gama baja.

Uno de los datos más significativos es la situación del segmento por debajo de 100 dólares. En 2025 se enviaron alrededor de 170 millones de dispositivos en ese rango de precio. IDC considera que ese tramo será «permanentemente inviable» incluso cuando los precios de la memoria se estabilicen, previsiblemente a mediados de 2027. El retorno a las estructuras de costes previas no figura en el escenario central de la firma.

Las implicaciones regionales añaden otra capa de complejidad. Oriente Medio y África, donde la penetración de smartphones de entrada es elevada, sufrirán la mayor contracción, con un descenso previsto del 20,6% interanual. China, el mayor mercado individual, retrocederá un 10,5%, mientras que Asia-Pacífico excluyendo Japón y China caerá un 13,1%. Las regiones más dependientes del volumen y del precio bajo concentran el ajuste.

El trasfondo industrial ayuda a entender la magnitud del cambio. Tal como recoge Reuters, el despliegue acelerado de infraestructuras de inteligencia artificial ha absorbido capacidad de producción de memoria, priorizando centros de datos frente a dispositivos de consumo. Empresas como Meta Platforms, Google y Microsoft han intensificado sus inversiones en centros de datos, incentivando a los fabricantes de chips a destinar producción a segmentos de mayor margen.

En términos temporales, IDC anticipa una estabilización gradual a partir de mediados de 2027. Ese año podría registrarse un modesto rebote del 2%, seguido de una recuperación más visible del 5,2% en 2028. No obstante, la consultora advierte que el mercado no regresará a las dinámicas anteriores a la crisis.

Para los directivos del sector en Europa y, en particular, en España, el mensaje es doble. Por un lado, la presión de costes no parece transitoria. Por otro, la redefinición del mix de producto abre oportunidades en servicios asociados, financiación, reacondicionamiento y modelos de suscripción que amortigüen el impacto del encarecimiento en el consumidor final.

El mercado de smartphones, durante años caracterizado por volúmenes masivos y erosión progresiva de precios, entra así en una fase distinta. Menos unidades, mayor precio medio y un perímetro competitivo más estrecho. La incógnita no es solo cuándo se normalizará el suministro de memoria, sino qué actores y qué modelos de negocio seguirán en pie cuando lo haga.