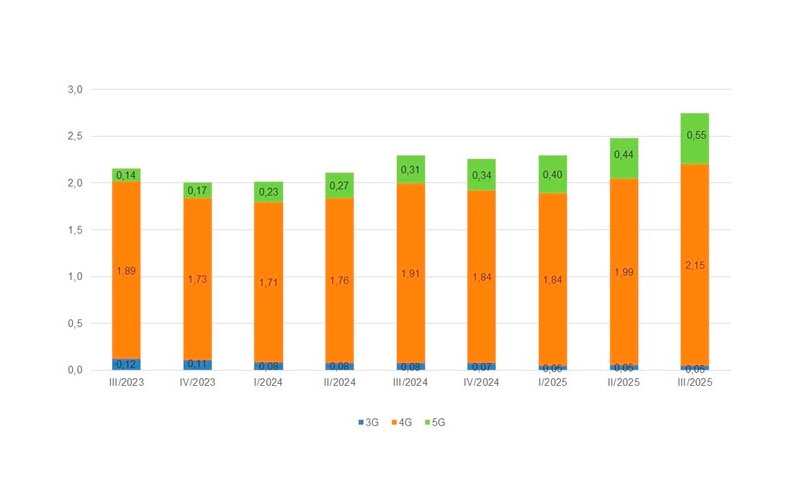

El uso de redes móviles en España sigue creciendo, pero no lo hace de forma homogénea. En el tercer trimestre de 2025, el tráfico cursado sobre tecnología 5G aumentó un 79,6 % interanual y alcanzó ya el 20 % del total de datos móviles. El dato, publicado por la Comisión Nacional de los Mercados y la Competencia (CNMC), plantea una cuestión que recorre todo el sector: hasta qué punto el fuerte avance del consumo sobre 5G se está traduciendo en ingresos sostenibles para los operadores.

El volumen total de tráfico de banda ancha móvil se situó en 2,7 millones de terabytes entre julio y septiembre, un 19,7 % más que en el mismo periodo de 2024. El crecimiento agregado mantiene la tendencia de los últimos trimestres, aunque con una diferencia cada vez más visible entre tecnologías. Mientras el 4G sigue concentrando la mayor parte del uso, es el 5G el que explica casi todo el impulso adicional, apoyado tanto en la expansión de cobertura como en la progresiva renovación de terminales.

Este avance se produce en un contexto de ingresos relativamente estables. Los servicios minoristas del sector de las telecomunicaciones alcanzaron los 5.569 millones de euros en el trimestre, lo que supone un crecimiento interanual del 0,9 %. La cifra consolida la desaceleración de los ingresos que se viene observando tras el rebote posterior a la pandemia, con incrementos moderados pese al aumento constante del tráfico y de las capacidades de red.

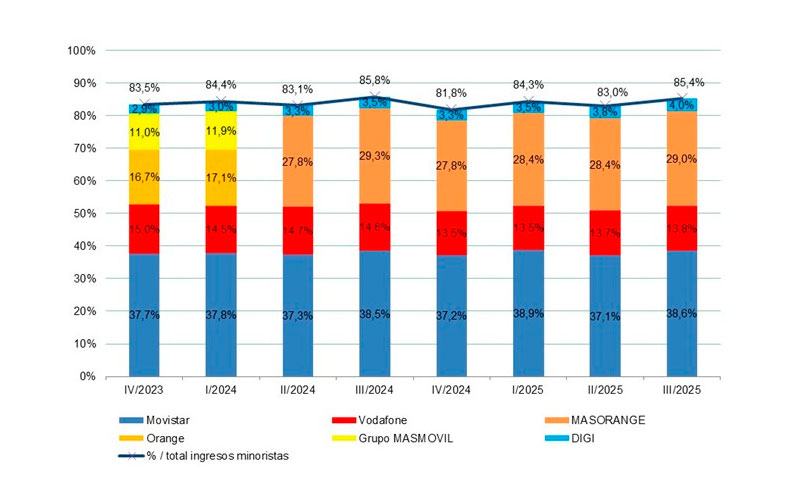

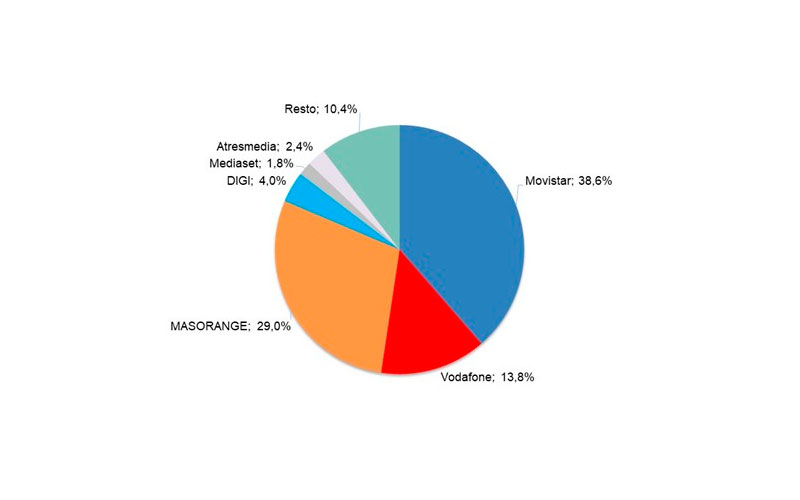

La concentración del mercado por ingresos se mantiene elevada. Movistar, Vodafone, MASORANGE y DIGI reunieron el 85,4 % de los ingresos minoristas del trimestre. Dentro de este grupo, las trayectorias no fueron homogéneas. Movistar incrementó sus ingresos un 1,3 % interanual, MASORANGE mantuvo prácticamente estable su facturación y DIGI volvió a registrar el crecimiento más intenso, con un avance del 15,3 %. Vodafone, en cambio, redujo sus ingresos respecto al tercer trimestre de 2024, en línea con la presión comercial que atraviesa el operador en el mercado español.

El comportamiento de DIGI sigue siendo uno de los elementos más observados por el sector. Su crecimiento, basado en precios bajos y una expansión progresiva de su base de clientes, contrasta con la estabilidad o el retroceso de operadores con estructuras de costes más elevadas. Sin embargo, esta dinámica también introduce tensiones en un mercado donde el aumento del tráfico no siempre se acompaña de una mejora proporcional de los márgenes.

Más allá del móvil, el despliegue de redes de nueva generación continúa avanzando a un ritmo elevado. Los accesos NGA instalados alcanzaron los 89,5 millones, un 4,8 % más que un año antes. De ellos, 82 millones correspondían a fibra hasta el hogar (FTTH), con un crecimiento interanual del 5,8 %. España mantiene así una de las infraestructuras de fibra más extensas de Europa, tanto en términos absolutos como de penetración relativa.

El número de accesos NGA activos, es decir, aquellos sobre los que se presta algún servicio de telefonía, banda ancha o televisión, se situó en 18,9 millones, un 5,6 % más que en el tercer trimestre de 2024. Este dato refleja que el despliegue sigue adelantándose al uso efectivo, una característica recurrente del mercado español, donde la cobertura de fibra supera ampliamente la demanda real.

Las líneas de banda ancha fija alcanzaron los 19,5 millones, con un crecimiento interanual del 5 %. La fibra hasta el hogar sumó 1,2 millones de nuevas líneas en el último año y ya representa el 90,7 % del total de conexiones de banda ancha fija. El cobre continúa perdiendo peso de forma acelerada, mientras que las soluciones inalámbricas fijas mantienen una presencia marginal en comparación con la fibra.

El aumento de la velocidad contratada acompaña esta evolución. Un total de 18,9 millones de conexiones tenían velocidades de 100 Mbps o superiores, 1,2 millones más que un año antes. Dentro de este grupo, ocho millones de líneas ya alcanzaban 1 Gbps o más, un segmento que sigue creciendo aunque todavía no es mayoritario. El dato ilustra cómo la mejora de las prestaciones se ha convertido en un estándar, incluso en hogares con patrones de consumo moderados.

La estructura competitiva en banda ancha fija reproduce, con matices, la del mercado móvil. Movistar, Vodafone y MASORANGE concentraron el 81,2 % de las líneas, porcentaje que se eleva al 93,6 % al incluir a DIGI. La presencia de operadores alternativos más pequeños sigue siendo limitada, en parte por las barreras de inversión y en parte por la elevada cobertura ya existente, que reduce el margen para nuevos despliegues rentables.

En telefonía móvil, el número total de líneas alcanzó los 63,7 millones. De ellas, el 89,4 % accedió a Internet desde el móvil, un indicador que confirma la madurez del mercado y la generalización del smartphone como principal dispositivo de conexión. El crecimiento del parque total es moderado, lo que refuerza la idea de que la competencia se centra más en el valor del cliente que en la captación neta de nuevas líneas.

La televisión de pago mostró un comportamiento distinto. Los abonados crecieron un 9,3 % interanual, hasta los 12 millones. El aumento se explica en parte por la integración de servicios audiovisuales en los paquetes convergentes, pero también por la diversificación de la oferta y la convivencia, no siempre sencilla, con las plataformas OTT. Aunque los dos principales operadores de televisión en abierto redujeron sus ingresos en el trimestre, el consumo audiovisual sigue siendo un elemento clave en la estrategia comercial de los grandes grupos.

El conjunto de los datos dibuja un sector en el que el uso de las redes, especialmente móviles, crece con fuerza, impulsado ahora por el 5G. Sin embargo, los ingresos avanzan a un ritmo mucho más contenido y la presión competitiva se intensifica. La inversión en infraestructuras, tanto en fibra como en 5G, continúa siendo elevada, lo que obliga a los operadores a buscar eficiencias y nuevas fuentes de valor en un mercado altamente maduro.

Queda abierta la incógnita de cómo evolucionará esta relación entre consumo y rentabilidad a medida que el 5G gane más peso y que los servicios asociados, desde aplicaciones industriales hasta nuevos formatos audiovisuales, empiecen a tener un impacto real en la cuenta de resultados. Por ahora, el tráfico crece más rápido que los ingresos, y esa asimetría seguirá marcando el debate del sector en los próximos trimestres.