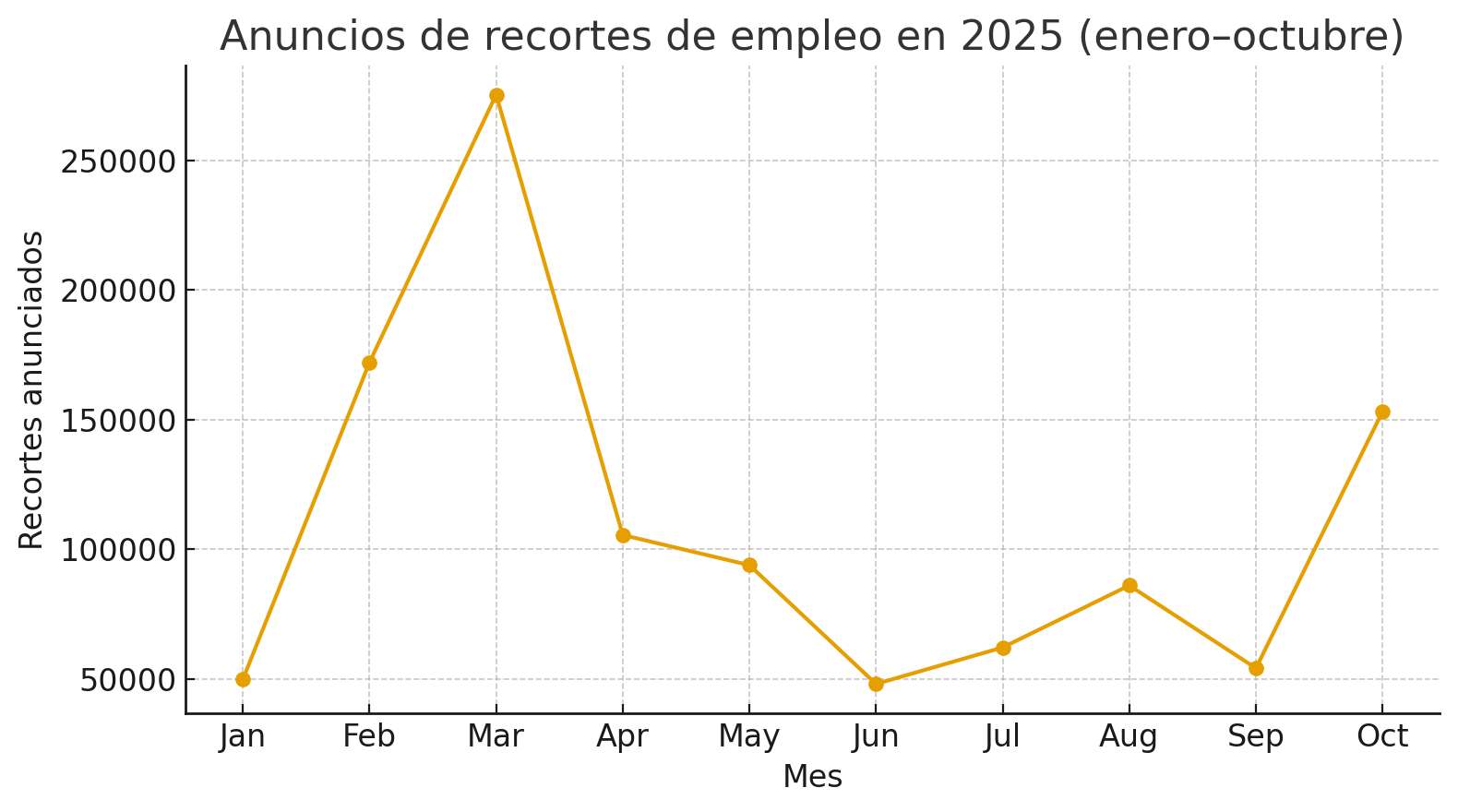

Octubre cerró con 153.074 anuncios de despidos en EE.UU., un salto del 183% frente a septiembre y del 175% respecto a octubre de 2024. La cifra convierte a este octubre en el más alto desde 2003 y eleva el acumulado anual a 1.099.500 recortes, un 65% más que en los diez primeros meses del año pasado. El informe, publicado por Challenger, Gray & Christmas, sitúa los recortes de costes y la IA entre las causas más citadas para el mes, mientras que el impacto de políticas públicas asociadas a DOGE domina el total anual. “Quienes salen ahora tardan más en recolocarse”, advierte la firma.

La escala de las cifras encaja con lo que varias cabeceras han resumido como un “máximo de dos décadas” en octubre. El repunte llega, además, en una etapa con menos visibilidad macro, por la interrupción de algunos datos oficiales durante el cierre de la Administración en Estados Unidos.

Sectores: logística lidera en el mes, tecnología en el privado

El sector logístico y de almacenamiento encabezó los recortes del mes, con 47.878 despidos, muy por encima de los 984 de septiembre. La caída refleja un exceso de capacidad tras la expansión del comercio electrónico y un proceso de automatización que está redefiniendo las plantillas en los centros de distribución. En lo que va de año, el sector suma 90.418 recortes, un 378% más que en el mismo periodo de 2024.

Tecnología vuelve a ser el gran protagonista del sector privado: 33.281 despidos en octubre, frente a 5.639 en septiembre, y 141.159 en lo que va de año, un 17% más que hace un año. La firma relaciona estos ajustes con la integración de IA, la menor demanda y la presión de eficiencia.

El Comercio minorista sigue sufriendo por costes, hábitos de consumo y cierres de tiendas. Aunque en octubre baja a 2.431 despidos, acumula 88.664 en 2025, un 145% más interanual. Servicios empresariales, Bienes de consumo, Media y el tercer sector también muestran presión, con alzas de doble o triple dígito en el año.

Las razones: costes, IA y un factor público dominante en 2025

En octubre, el motivo más citado fue Reducción de costes, con 50.437 recortes, seguido de “Artificial Intelligence”, con 31.039. En el año, la IA aparece asociada a 48.414 despidos, lejos de los casi 294.000 atribuibles al epígrafe “DOGE Actions” y de los 229.331 vinculados a Economía/condiciones de mercado. Cierres, Reorganización y Quiebras completan el cuadro. La lectura es clara, la combinación de ajuste de costes, debilidad de la demanda y reorganización tecnológica comenzó a traccionar con más fuerza en el cuarto trimestre.

Un cuarto trimestre que rompe patrones

Según Challenger, las empresas han evitado en la última década anunciar recortes en los meses finales del año por razones reputacionales. Este octubre rompe ese patrón, con casi 450 planes individuales registrados, frente a menos de 400 en septiembre, y un nivel de anuncios inédito para un cuarto trimestre desde 2008. La comparación histórica subraya la naturaleza del choque: en 2003, el máximo de octubre coincidió con grandes movimientos en retail y telecomunicaciones por la adopción del móvil, hoy el paralelismo es una tecnología que vuelve a alterar procesos a escala.

La foto macro: menos contratación y datos oficiales en pausa

Los planes de contratación anunciados suman 488.077 hasta octubre, un 35% menos interanual y el menor acumulado desde 2011. La contratación estacional declarada también es la más baja desde 2012. La propia firma no prevé una temporada navideña especialmente dinámica, salvo un giro por recortes de tipos y mejora en noviembre.

Este deterioro coincide con señales oficiales de enfriamiento previas al parón estadístico: en agosto el empleo no agrícola apenas creció en 22.000 puestos, con debilidad persistente desde abril. El parón del informe de empleo de septiembre y octubre por el cierre de la Administración ha dejado a empresas e inversores sin referencias clave en pleno ajuste laboral.

En paralelo, los indicadores de vacantes se han ido moderando. Firmas que modelizan JOLTS estimaban ya descensos de plazas en septiembre, tras los 7,23 millones de agosto. La tendencia, aunque gradual, añade freno a la recolocación rápida de perfiles.

IA: entre narrativa y efecto medible

La tentación es atribuir el grueso del ajuste a la IA. Conviene separar el impacto directo, todavía contenido en términos absolutos, del impacto indirecto a través de reorganizaciones. En octubre, la IA se cita en 31.039 despidos, el 20% del total mensual. En el año, representa menos del 5% del acumulado, aunque su peso relativo ha aumentado desde el verano, sobre todo en tecnología, servicios intensivos en procesos y back-office de retail.

Al mismo tiempo, la automatización en logística acelera, con despliegues de robótica y analítica que permiten redimensionar operaciones tras la pandemia. Esta línea, unida a la caída de volúmenes y precios en transporte y paquetería, ayuda a explicar el pico de “Warehousing” en octubre. El debate seguirá abierto sobre productividad y calidad de servicio, pero la dirección de viaje está clara, centros más automatizados, plantillas distintas y capex más selectivo.

Tecnología: más recortes, menos absorción

El mercado laboral tecnológico sufre una contracción prolongada. A los 33.281 recortes de octubre les acompaña una menor absorción de talento, en especial para perfiles de gestión intermedia y funciones de adquisición de talento, castigadas desde 2023. La recolocación es más lenta, algo que la propia Challenger subraya en su comentario. Medios locales y nacionales recogen la misma narrativa: peores perspectivas de contratación estacional y un pico de anuncios que no veíamos desde 2020 en acumulado anual.

El blackout estadístico intensifica la incertidumbre. Sin las publicaciones de empleo al día, los departamentos de planificación tienden a sobrerreaccionar o a retrasar decisiones de contratación, lo que retroalimenta el enfriamiento. Reuters ha documentado la ausencia de informes clave en septiembre y octubre, una situación anómala que afecta a expectativas y guías internas.

Dónde golpea más: geografía y exposición sectorial

El informe permite trazar una geografía de riesgo. Distrito de Columbia acumula 303.778 recortes en el año, por encima de California con 158.734, seguido de Nueva York y los estados del noroeste con alta exposición a tecnología y logística. Estados del Sur, con Georgia a la cabeza, también escalan por grandes anuncios puntuales. La lectura para proveedores internacionales con operaciones en Estados Unidos es operativa: mapas de capacidad y soporte deben revisarse, ya que los polos de talento y subcontratación están cambiando de velocidad.

Señales para directivos en España

Para los equipos en España que suministran o venden a Estados Unidos, hay tres mensajes clave. Primero, el riesgo de demanda en retail y consumo masivo sigue elevado, por lo que conviene calibrar inventarios y contratos logísticos con flexibilidad. Segundo, la digitalización de procesos de almacén y atención al cliente no se detiene, incluso con presión de costes, lo que obliga a un enfoque de ROI más fino y a métricas de productividad que capturen ganancias reales y no solo ahorro de plantilla. Tercero, el mercado de talento tecnológico ofrece disponibilidad inédita desde 2020, aunque con fricciones de recolocación y reconocimiento salarial.

En tecnología empresarial, los programas de IA generativa y automatización documental deberán demostrar impacto en ingresos o márgenes en menos de 12 meses, si quieren evitar ser recortados en 2026. La experiencia de los últimos trimestres apunta a que las áreas que sobreviven combinan eficiencia operativa con riesgo controlado en seguridad y cumplimiento.

Qué vigilar en los próximos 90 días

- Trayectoria de anuncios en noviembre y diciembre. Challenger señala que las empresas solían evitar estos meses. Si el ritmo se mantiene alto, la hipótesis de ajuste estructural ganará peso sobre el componente estacional.

- Publicación o normalización de los datos del mercado laboral, en especial el retorno del informe de empleo y las series JOLTS. Cualquier sorpresa en vacantes o en participación laboral puede cambiar el tono de contratación a comienzos de 2026.

- Resultados corporativos de retailers y grandes plataformas logísticas, por su capacidad de adelantar decisiones de plantilla.

- Guías de inversión en automatización intralogística y rollouts de IA aplicada a atención al cliente, back-office y soporte de campo.

- Políticas públicas y gasto federal, dada su incidencia directa y derivada en el total anual de recortes.

Un ciclo laboral más lento, con reconfiguración de procesos

La suma de costes, debilidad en consumo y reorganización tecnológica produce un cuarto trimestre inusual. Octubre rompe la pauta de evitar anuncios antes de las fiestas y vuelve a situar a la tecnología como sector más expuesto, con la logística como sorpresa del mes por su salto en recortes.

Hay ruido en los datos oficiales, por el cierre de la Administración, que obliga a trabajar con señales alternativas y con los reportes privados. En este contexto, los planes para 2026 tendrán que asumir plantillas más ligeras, automatización selectiva y cadencias de contratación más prudentes.