La industria del smartphone ha comenzado el ejercicio de 2026 enfrentándose a un escenario de resistencia más que de expansión. Mientras los grandes volúmenes de fabricación se ven comprometidos por una escasez estructural de componentes críticos, una marca ha logrado trazar una trayectoria ascendente que rompe la inercia negativa del sector.

HONOR ha registrado un incremento superior al 25% interanual en sus envíos durante el primer trimestre del año, una cifra que contrasta con la caída generalizada del 6% que ha experimentado el mercado global. Esta divergencia plantea una cuestión fundamental sobre cómo las estrategias de diversificación geográfica y gestión de inventarios están redefiniendo el orden de los fabricantes en un entorno donde el acceso a la memoria DRAM y NAND se ha convertido en el principal cuello de botella.

El panorama que dibuja Counterpoint Research para este periodo inicial de 2026 refleja un mercado bajo presión. El retroceso en los envíos mundiales no responde únicamente a una fatiga de la demanda, sino a una reorientación de la cadena de suministro global. Los proveedores de memorias están priorizando los centros de datos dedicados a la Inteligencia Artificial frente a la electrónica de consumo, lo que ha dejado a los fabricantes de dispositivos con márgenes comprimidos y la necesidad de trasladar el aumento del coste de los materiales directamente al precio de venta final. En este tablero de escasez, la capacidad de HONOR para sostener un crecimiento de doble dígito sugiere una ejecución comercial que ha sabido anticiparse a las tensiones logísticas y al encarecimiento de los costes de fabricación.

La brecha entre el volumen y el valor

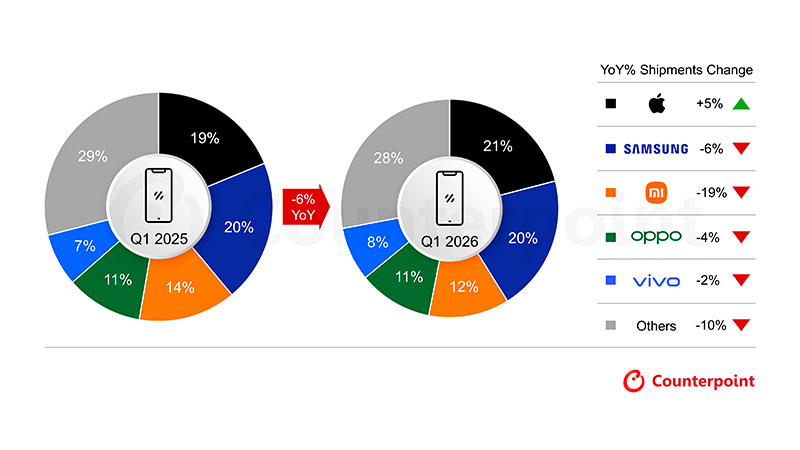

Según los datos de IDC, HONOR no solo ha logrado mantenerse en terreno positivo, sino que se posiciona como la marca con mayor crecimiento dentro del top 10 mundial de fabricantes. Este rendimiento se produce en un trimestre donde gigantes como Samsung han visto retroceder sus envíos un 6%, afectados en parte por el retraso en el lanzamiento de su serie insignia y una debilidad persistente en los segmentos de entrada. La firma surcoreana ha tenido que ajustar su catálogo, simplificando las opciones de gama media para priorizar configuraciones de mayor valor que compensen el incremento de costes.

A diferencia de los enfoques más conservadores de otros competidores, la firma parece haber capitalizado su expansión internacional mediante un catálogo adaptado regionalmente. Shilpi Jain, analista senior de Counterpoint, señala que la caída global de los envíos está arrastrando especialmente a las marcas chinas orientadas al volumen, que son más vulnerables a la volatilidad de los precios de los componentes en las gamas media y baja. Sin embargo, el caso de HONOR se presenta como una excepción dentro de este bloque, apoyándose en promociones agresivas y una fuerte ejecución estratégica que le ha permitido batir la media del mercado.

El mercado se encuentra en un proceso de polarización acelerada. Por un lado, Apple ha logrado liderar un primer trimestre por primera vez en su historia, alcanzando una cuota del 21% y creciendo un 5% interanual. Su resiliencia se debe a una integración vertical que la protege parcialmente de la crisis de las memorias y a una demanda sostenida en mercados clave de Asia-Pacífico, incluyendo China e India. En el extremo opuesto, firmas con una alta exposición al segmento de entrada, como Xiaomi, han sufrido caídas de hasta el 19% interanual, evidenciando que el modelo de bajo margen es actualmente el más castigado por la coyuntura económica.

Tensiones operativas y el factor geopolítico

La dinámica de este inicio de año no puede entenderse sin el factor geopolítico. Las tensiones en Oriente Medio y la incertidumbre económica global han enfriado el sentimiento del consumidor, que ahora tiende a retener sus dispositivos por más tiempo o a derivar su compra hacia el mercado de reacondicionados. Este cambio de comportamiento obliga a los directivos del sector a reconsiderar la cadencia de sus lanzamientos. En lugar de inundar los canales de venta con múltiples modelos, la tendencia actual se dirige hacia la priorización del valor sobre el volumen bruto.

La estrategia de expansión de HONOR se ha ejecutado en este contexto de cautela. La marca ha sabido leer las necesidades de los mercados internacionales donde otros fabricantes han dejado huecos por su necesidad de replegarse para proteger márgenes. Aunque el crecimiento del 25% es notable, la sostenibilidad de este ritmo dependerá de cómo evolucione la escasez de componentes, que según diversas estimaciones podría prolongarse hasta finales de 2027. La gestión de las expectativas del cliente frente a los incrementos de precio será el próximo gran examen para las operadoras y fabricantes en España y el resto de Europa.

La inteligencia artificial como salvavidas del margen

Ante la imposibilidad de competir únicamente en precio debido al encarecimiento de la lista de materiales (BOM), las marcas están volcando sus esfuerzos en la diferenciación mediante software y ecosistemas de servicios. Aquí es donde la IA generativa integrada en el hardware empieza a jugar un rol más allá del marketing. Google, por ejemplo, ha logrado crecer un 14% en este periodo gracias a la fortaleza de su línea Pixel y sus capacidades de fotografía computacional, un nicho que está atrayendo a usuarios que buscan una experiencia diferenciada sin necesariamente escalar al segmento ultra-premium de Apple.

Para los directivos de tecnología en España, el escenario actual obliga a una vigilancia estrecha de los proveedores. La dependencia de los centros de datos de IA para el suministro de semiconductores es una variable nueva que altera las previsiones de stock tradicionales. HONOR, al igual que firmas emergentes con crecimientos similares como Nothing, está demostrando que la agilidad en la toma de decisiones y una estructura menos burocrática pueden ser ventajas competitivas críticas cuando los líderes tradicionales del mercado se ven forzados a ralentizar sus operaciones para recalibrar sus finanzas.

El cierre de este primer trimestre deja una lectura agridulce para la industria. Por una parte, la confirmación de que la demanda premium sigue siendo robusta y capaz de absorber ciertos incrementos de precio. Por otra, la evidencia de que la clase media del smartphone está desapareciendo o transformándose radicalmente bajo el peso de los costes logísticos y de energía. La evolución de HONOR en los próximos meses servirá de termómetro para entender si el crecimiento actual es una captura de cuota de mercado oportunista o el inicio de una consolidación estructural en la jerarquía global de fabricantes.

Lo que queda claro es que el sector ya no premia la mera presencia en los lineales de venta, sino la capacidad de navegar una crisis de suministros que no muestra signos de remitir a corto plazo. Las empresas que logren equilibrar la innovación en IA con una cadena de suministro blindada serán las que definan la próxima fase de un mercado que, aunque más pequeño en volumen, busca ser mucho más rentable en cada unidad enviada.