La penetración de la inteligencia artificial generativa ha dejado de ser un indicador de mera experimentación corporativa para convertirse en un vector de diferenciación macroeconómica. En el primer trimestre de 2026, la tasa de adopción global de estas tecnologías alcanzó el 17,8% de la población en edad laboral, lo que supone un incremento de 1,5 puntos porcentuales respecto al cierre del año anterior, según los datos del Microsoft AI Economy Institute .

Este avance sitúa la base de usuarios activos en una trayectoria ascendente, aunque el dinamismo no se distribuye de manera uniforme en el mapa internacional. En este escenario, veintiséis economías mundiales han logrado superar el umbral del 30% de penetración entre su población activa.

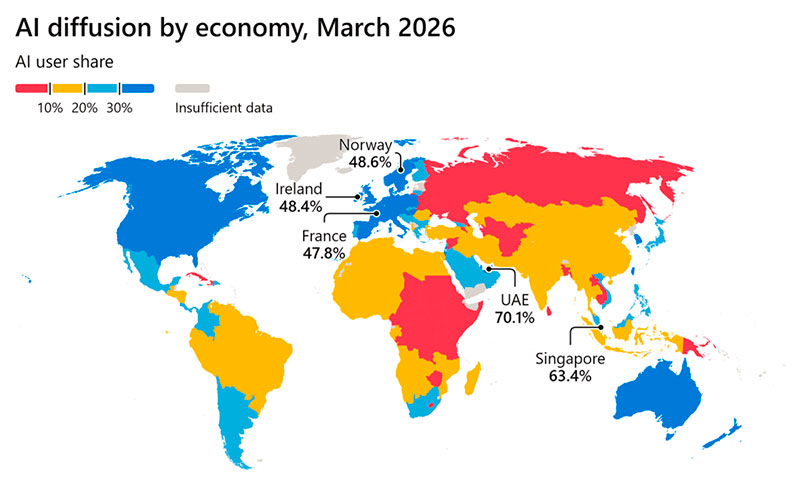

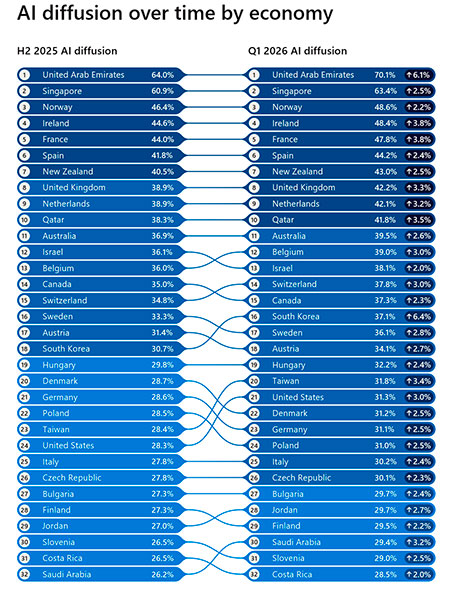

Dentro de la estructura europea, el mercado español muestra un comportamiento diferencial. España ha registrado una tasa de adopción del 44,2%, tras experimentar una expansión trimestral de 2,4 puntos porcentuales. Esta evolución consolida al país en la sexta posición del índice internacional gestionado por la entidad, superando las tasas de uso reportadas en plazas tradicionalmente tecnológicas como el Reino Unido, que se sitúa en un 42,2%, o los Países Bajos, con un 42,1%. La evolución del ecosistema español refleja una estabilización en la integración operativa de estas herramientas, situándose inmediatamente por detrás de Francia, que defiende la quinta posición global con un 47,8% de penetración tras avanzar 3,8 puntos en el mismo periodo.

A nivel global, la cúspide de la tabla internacional permanece bajo el dominio de los Emiratos Árabes Unidos, que encabeza el índice con un 70,1% de adopción de IA generativa y un crecimiento del 6,1% en el trimestre. Singapur mantiene la segunda posición con un 63,4%. El análisis del instituto muestra que economías de gran volumen, como los Estados Unidos, han comenzado a corregir su rezago relativo en las clasificaciones de difusión, ascendiendo de la posición 24 a la 21 impulsadas por una tasa de uso del 31,3%.

El ensanchamiento de las métricas de adopción ocurre en un contexto de divergencia estructural entre las economías desarrolladas y los mercados emergentes. Los datos agregados del periodo revelan que la brecha de uso entre el Norte Global y el Sur Global se ha ampliado hasta alcanzar los 12,1 puntos porcentuales. Mientras que en las regiones del norte la penetración media escaló al 27,5%, creciendo a un ritmo de 2,8 puntos, los países del Sur Global registraron un avance de 1,3 puntos, situando su media en el 15,4%.

El análisis técnico asocia este distanciamiento a factores de infraestructura básica: la alfabetización digital en el sur se ubica en el 48,2% frente al 70,1% del norte, mientras que el acceso a internet y la estabilidad del suministro eléctrico continúan operando como cuellos de botella críticos para el despliegue tecnológico en las regiones en vías de desarrollo.

El factor idiomático impulsa la aceleración en el mercado asiático

Frente a la parálisis relativa de ciertas zonas emergentes, el continente asiático ha comenzado a registrar una aceleración generalizada que los analistas denominan una nueva ola de crecimiento regional. Doce de las quince economías con mayor aceleración desde mediados del año pasado pertenecen a este entorno geográfico. La dinámica está liderada por Corea del Sur, que incrementó su base de usuarios un 43,2%, seguida por Tailandia con un avance del 36,4% y Japón con un 34,1%. Este repunte abarca tanto a economías maduras como a mercados en desarrollo, registrándose incrementos superiores al 25% en países como Kazajistán, Kirguistán o Uzbekistán.

La causa subyacente de este fenómeno se encuentra en la evolución técnica de los modelos de lenguaje a gran escala (LLM). La introducción de mejoras críticas en el procesamiento de lenguas no anglosajonas y las capacidades multimodales han reducido las barreras de entrada para usuarios profesionales no bilingües. De acuerdo con las mediciones del benchmark multilingual MMMLU, que evalúa el rendimiento en catorce idiomas diferentes, las capacidades en lenguas locales han convergido prácticamente con los estándares de rendimiento en inglés. Esta optimización ha facilitado el trasvase de las herramientas de IA desde entornos de testeo hacia flujos de trabajo diarios relacionados con la gestión de contenidos, la búsqueda avanzada y la analítica de negocio.

El comportamiento del mercado japonés ilustra con precisión el impacto de esta adecuación lingüística. Japón escaló ocho posiciones en el ranking global de adopción de IA, pasando del puesto 56 al 48 tras elevar su tasa de uso sectorial al 22,5%. El rendimiento de los modelos en los exámenes oficiales del Estado japonés —como las pruebas de capacitación médica y técnica— pasó de una precisión media cercana al 50,8% en sistemas anteriores a superar el 90% en las plataformas más recientes. Asimismo, en el índice estándar MMLU, la precisión en idioma japonés se elevó del 50% registrado en el modelo GPT-3.5 Turbo hasta el 80% en GPT-4o, lo que redujo la brecha histórica de rendimiento respecto al inglés a un solo dígito. En evaluaciones más complejas bajo el entorno MMLU-Pro, desarrollos recientes como GPT-5 alcanzaron un 87% de efectividad en japonés, superando incluso su propia marca de referencia en lengua inglesa, fijada en un 85%.

Transformación de la infraestructura de desarrollo de software

La vertiente con mayor impacto inmediato sobre el tejido productivo se localiza en los departamentos de ingeniería y desarrollo de software. La consolidación de modelos de lenguaje especializados en código ha transformado la mecánica interna de las plataformas de desarrollo. El volumen global de contribuciones de código enviadas a repositorios compartidos (Git pushes) experimentó una expansión interanual del 78% en el primer trimestre de 2026. En el mercado japonés, fuertemente influido por las mejoras en su procesamiento lingüístico, este indicador se disparó hasta un 129% en comparación con el ejercicio anterior.

Esta aceleración de los flujos de trabajo coincide con la evolución de herramientas como GitHub Copilot, Anthropic Claude Code u OpenAI Codex, que han transitado desde sistemas de sugerencia lineal de líneas de código hacia arquitecturas de agentes autónomos con capacidad para intervenir en todo el ciclo de desarrollo. Estos componentes asumen de forma autónoma tareas multipaso como la depuración de errores, la ejecución de entornos de prueba o el diseño de interfaces de usuario con mínima supervisión humana. Los datos operativos confirman esta transición: las solicitudes de integración de código (pull requests) completadas con éxito por agentes de IA en la plataforma GitHub se multiplicaron por más de 28 veces en los últimos diez meses, alcanzando los 2,3 millones de operaciones mensuales en marzo de 2026 en comparación con las 83.000 registradas en mayo del año anterior.

La proliferación de estas prácticas autónomas ha dado origen al concepto corporativo de «vibe coding», una metodología en la que tanto ingenieros de software como perfiles de negocio definen requerimientos lógicos y de arquitectura mediante lenguaje natural, delegando la construcción, edición y corrección del código en los agentes automatizados. Esta reconfiguración metodológica se traduce en una aceleración del lanzamiento de aplicaciones al mercado y en una drástica reducción de los costes fijos de desarrollo de software por proyecto.

Pese a las proyecciones iniciales que apuntaban a una contracción en la demanda de mano de obra técnica debido a la automatización del código, las dinámicas de empleo muestran una tendencia contraintuitiva. Los datos de la Oficina de Estadísticas Laborales de los Estados Unidos (BLS) indican que el empleo total de desarrolladores de software alcanzó un récord histórico de 2,2 millones de profesionales al cierre del año pasado, lo que equivale a un repunte del 8,5% interanual.

Los registros preliminares del primer trimestre de 2026 sitúan la ocupación de este sector un 4% por encima de los niveles del mismo mes del año anterior. La elasticidad de la demanda de software explica que las empresas prefieran reinvertir las ganancias de productividad resultantes del uso de la IA en la apertura de nuevos proyectos informáticos y en el desarrollo de casos de uso complejos antes inviables por costes directos, redefiniendo las cualificaciones exigidas en el mercado laboral técnico.