Los envíos de smartphones volvieron a deteriorarse en el segundo trimestre de 2026 y dejaron al sector en su nivel más bajo para un segundo trimestre desde 2013. La caída fue del 11% interanual, según estimaciones preliminares de Counterpoint Research, en un momento en el que la escasez de DRAM y NAND ha dejado de ser un problema de aprovisionamiento para convertirse en una presión directa sobre la demanda.

La industria entra así en una fase de ajuste con poco margen de maniobra: los fabricantes necesitan proteger márgenes, pero gran parte del volumen global depende de terminales de entrada y gama media, justo los más expuestos al encarecimiento de los componentes.

El origen de la caída va más allá del canal de electrónica de consumo. Los proveedores de memoria han seguido priorizando la demanda de los centros de datos vinculados a la inteligencia artificial, un negocio con mayor capacidad para absorber subidas de precio que los smartphones. Esa reasignación de capacidad ha encarecido la DRAM y la NAND, y ha obligado a los fabricantes a revisar sus listas de materiales, ajustar configuraciones y trasladar parte del incremento al consumidor final. En varios mercados, las subidas se han concentrado en los dispositivos más baratos, donde cualquier variación en el coste de los componentes altera de forma inmediata el precio de venta.

Los envíos de smartphones quedan atrapados por la memoria

La lectura de Counterpoint sitúa la crisis de memoria como el principal freno del mercado mundial. Shilpi Jain, analista sénior de la firma, señala que «la crisis global de memoria ha superado ya a cualquier otro factor como el mayor lastre para la industria del smartphone». El matiz es relevante porque desplaza el foco desde la cadena de suministro hacia el comportamiento del comprador. Lo que empezó como una restricción de componentes se ha trasladado al escaparate: precios más altos, promociones más selectivas y ciclos de sustitución más largos.

Los fabricantes han reaccionado de forma desigual. Algunas marcas han incrementado precios y asumido presión en márgenes. Otras han extendido la vida comercial de modelos de generaciones anteriores para conservar referencias por debajo de determinados umbrales psicológicos de precio.

También se observan lanzamientos más prudentes y recortes de producción en gamas con escaso margen unitario. La misma analista añade que las tensiones geopolíticas en Oriente Medio elevaron los costes de petróleo y transporte, lo que añadió otra capa de presión sobre los precios finales. La coincidencia con menor crecimiento global, inflación elevada y confianza del consumidor debilitada golpea especialmente a los compradores más sensibles al precio.

El resultado es un mercado más polarizado. La gama alta resiste mejor, apoyada en financiación, fidelidad de ecosistema y renovaciones vinculadas a inteligencia artificial. En contraste, la gama media y de entrada pierde elasticidad. Cuando un terminal que antes competía en un tramo asequible queda empujado a una banda superior, no siempre encuentra demanda equivalente. Muchos consumidores retrasan la compra, bajan expectativas o recurren a modelos anteriores, reacondicionados o promociones puntuales.

Samsung recupera el liderazgo mundial

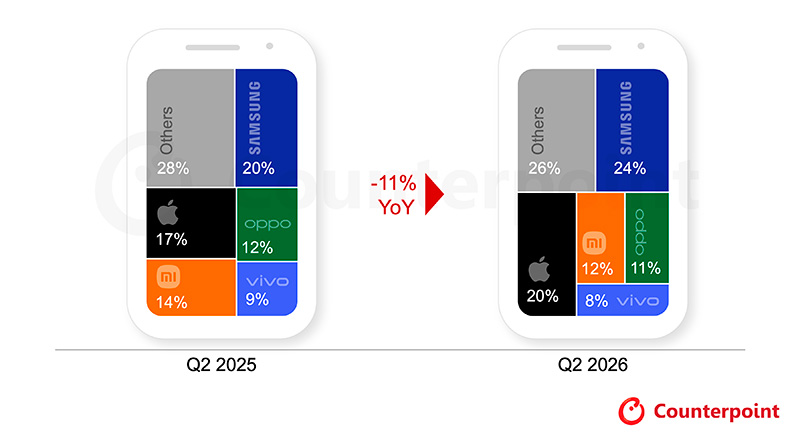

Samsung recuperó el primer puesto mundial en el segundo trimestre con una cuota del 24% y registró el mayor crecimiento interanual entre los cinco principales fabricantes. Su evolución fue mejor que la del conjunto del mercado en India y Oriente Medio, dos regiones donde la disponibilidad de producto, las menores subidas de precio y las promociones de verano ayudaron a sostener el volumen. La compañía también se benefició del ciclo de la serie Galaxy S26, con el modelo Ultra como referencia más destacada por la demanda asociada a su pantalla de privacidad y a funciones de inteligencia artificial.

La posición de Samsung refleja una combinación poco común en este trimestre: capacidad industrial, catálogo renovado y margen para modular precios por regiones. Su integración vertical y la ampliación de su cartera con funciones de IA le permitieron defender mejor la parte alta del mercado, aunque la debilidad de los segmentos de entrada y gama media también condicionó su mix. Para los operadores y distribuidores, esa ventaja se traduce en disponibilidad y campañas más consistentes, dos variables que pesan más cuando el resto del mercado sufre restricciones de componentes.

Apple también avanzó, aunque desde una lógica distinta. Sus envíos crecieron un 3% interanual y su cuota alcanzó el 20%, el mayor registro de la marca en un segundo trimestre. Counterpoint destaca que fue el único gran fabricante que evitó subidas de precio durante el periodo. La fortaleza del iPhone 17, que se mantuvo como el modelo más enviado a escala global, sostuvo la trayectoria de la compañía junto con una demanda estable en varios mercados clave.

China, sin embargo, siguió siendo un punto débil relativo para Apple. La compañía recurrió a una campaña promocional temprana antes del festival de compras 618, pero los descuentos fueron menos agresivos que en 2025 y los envíos cayeron en términos interanuales. También hubo menor demanda de modelos heredados, en parte porque la asignación de componentes priorizó los dispositivos de generación actual ante las restricciones vinculadas a la memoria. La fotografía es menos lineal de lo que sugiere la cuota récord: Apple gana peso mundial, pero no queda aislada de las tensiones regionales ni de la gestión interna del inventario.

Xiaomi, OPPO y vivo sufren más presión en gama media

La caída más pronunciada entre los cinco primeros fabricantes correspondió a Xiaomi, OPPO y vivo, todos con descensos interanuales de doble dígito. Su mayor exposición a gamas de entrada y media amplificó el impacto de los costes de memoria. En estos tramos, los compradores comparan precios con más intensidad, el canal necesita rotación rápida y las marcas trabajan con márgenes más estrechos. Cualquier encarecimiento sostenido reduce la viabilidad de configuraciones que antes resultaban competitivas.

Xiaomi logró una cuota del 12% tras racionalizar su catálogo y flexibilizar condiciones de financiación a minoristas. Esa gestión le permitió proteger parte del volumen, aunque no evitó la contracción. La compañía encontró además cierta tracción en segmentos más altos con las series Redmi Note 15, Redmi K90 y Xiaomi 17. El dato introduce una lectura relevante para el sector: incluso las marcas asociadas a precio competitivo están empujando referencias superiores para compensar la debilidad de los escalones más bajos.

OPPO y vivo ocuparon la cuarta y quinta posición, con cuotas del 11% y el 8%, respectivamente. vivo se enfrentó a problemas de suministro y a subidas de precio que desplazaron varios modelos fuera de sus bandas clave, un factor especialmente sensible cuando la demanda se concentra en importes concretos. OPPO acusó debilidad en la mayoría de sus principales mercados, aunque sus gamas A y Reno ayudaron a amortiguar el descenso. En ambos casos, el deterioro no responde a un único fallo de producto, sino a una estructura de costes que penaliza los segmentos de mayor volumen.

Fuera del grupo de los cinco principales, Google y Huawei crecieron con fuerza relativa. Los envíos de Google aumentaron un 16% interanual, apoyados en los Pixel 10 y 10a en mercados maduros. Huawei avanzó un 6%, impulsada por las series Mate 80, Nova 15 y Enjoy 90. Estos movimientos no alteran por sí solos el equilibrio global, pero sí muestran que hay bolsas de crecimiento allí donde la propuesta de producto, la lealtad de marca o la posición regional permiten resistir mejor la subida de costes.

La segunda mitad de 2026 se presenta compleja. Counterpoint prevé que los envíos globales de smartphones sigan cayendo de forma sustancial y que la escasez de memoria persista en 2027. Para los fabricantes, eso implica priorizar valor sobre volumen, recortar modelos de bajo margen, ajustar configuraciones de almacenamiento y apoyarse más en dispositivos reacondicionados o de generaciones anteriores para retener a compradores con presupuestos limitados.

La gama alta puede seguir funcionando en mercados con financiación, ecosistemas cerrados y argumentos comerciales ligados a la IA. Pese a ello, el centro operativo del negocio se desplaza hacia una cuestión menos visible: cómo mantener una oferta rentable en los tramos donde se decide la escala global. Mientras la memoria siga absorbida por la demanda de centros de datos, el smartphone de precio accesible quedará sometido a una presión difícil de resolver solo con promociones.